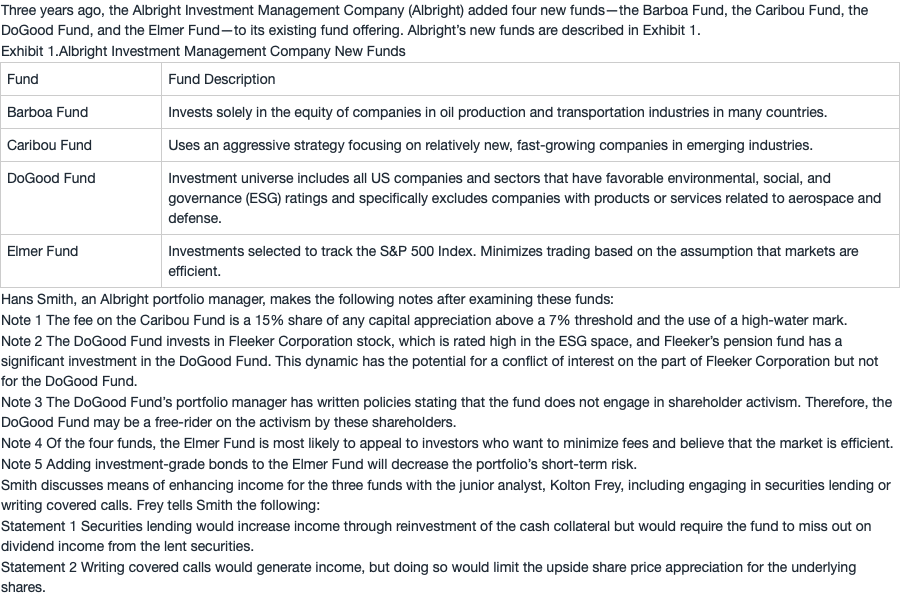

问题如下图:

选项:

A.

B.

C.

解释:

请问一下,Note 5应该改为:影响未知吗?因为corr会变。

我的理解是加入bond后,就与index不像了,所以increase risk,但这里的risk应该是ST<,对吗?这样理解,错在哪里?

谢谢您!

企鹅_品职助教 · 2019年03月17日

“Note 5应该改为:影响未知吗?因为corr会变。” 这个理解是对的。

"我的理解是加入bond后,就与index不像了,所以increase risk,但这里的risk应该是ST<,对吗?这样理解,错在哪里?"

长期来看,新加的投资级债券对EF原本的portfolio起到了diversification的作用,因此长期risk是降低的。加入bond后整个portfolio确实与index不像了,但是这个变化是正面的。例如,当股市整体下跌时,S&P 500也会下跌,虽然它在股票这方面是well diversified. 如果此时债券市场没有下跌,那么新加入的bond对整个portfolio就起到了积极的作用。

短期则不一定。正常情况下bond和stock的correlation很小,可是极端情况下(例如金融危机,市场大崩盘), bond 和stock的correlation变高 (bond表现的更像stock), 此时新加入的bond就不能起到diversification的作用。

NO.PZ201809170400000107 问题如下 Whiof the notes regarng the Elmer Funis correct? Only Note 4 Only Note 5 Both Note 4 anNote 5 A is correct. For passively manageportfolios, management fees are typically low because of lower recosts of researanportfolio management relative to actively manageportfolios. Therefore, Note 4 is correct. Note 5 is incorrebecause the prectability of correlations is uncertain. survey ta tento more volatile ththe actuperformanta

NO.PZ201809170400000107 问题如下 Whiof the notes regarng the Elmer Funis correct? Only Note 4 Only Note 5 Both Note 4 anNote 5 A is correct. For passively manageportfolios, management fees are typically low because of lower recosts of researanportfolio management relative to actively manageportfolios. Therefore, Note 4 is correct. Note 5 is incorrebecause the prectability of correlations is uncertain. 怎么理解这个short term risk?具体指的是什么呢?因为没理解好这个,所以不太清楚题目考察的点,但是看答案,知道考察的其实是equity和其他资产的分散化关系?

NO.PZ201809170400000107

NO.PZ201809170400000107

NO.PZ201809170400000107