开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

粉红豹 · 2019年03月15日

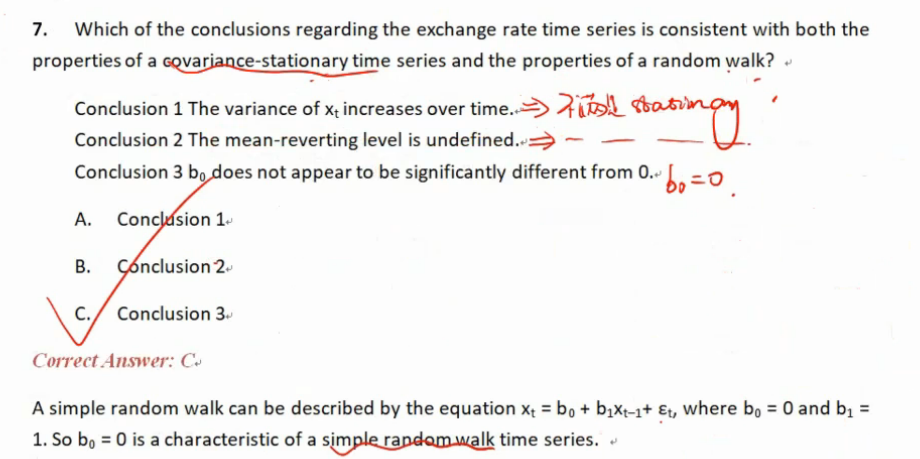

老师,请教一个小细节:在random walk 中variance of xt increases over time吗?为什么?

还有,random walk的定义是b0无所谓等不等于0对吗?我记得有次有问必答您回答的说random walk中b0=0的呀?能不能帮忙确定下呀?

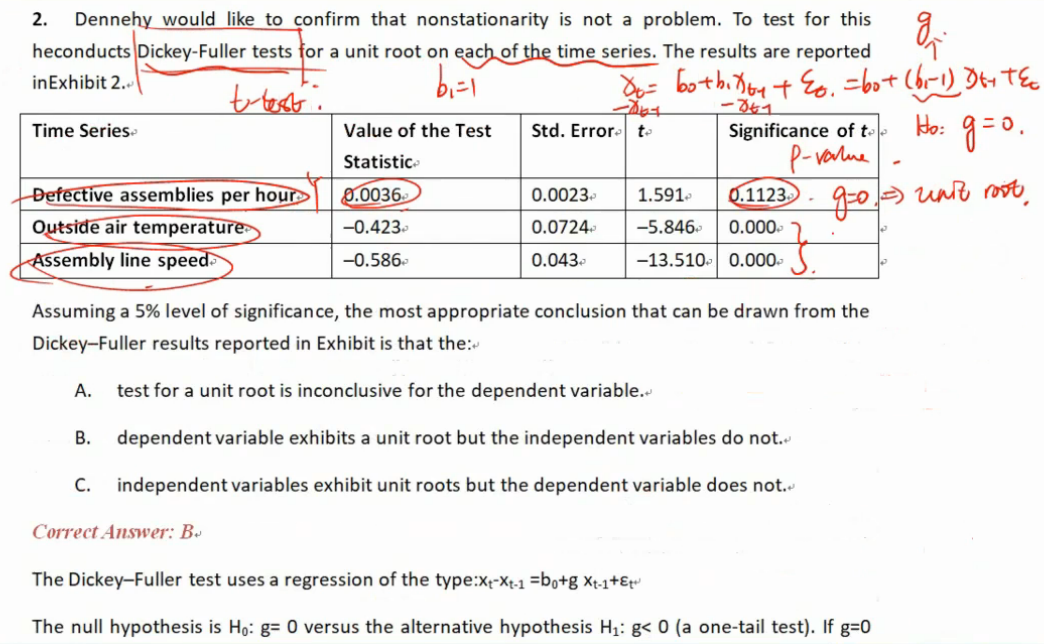

这道题目,如何看出这个第一行的是Y dependent variable啊?

菲菲_品职助教 · 2019年03月19日

老师经典题的课程里面说了,把题干的信息给省略了,说明题干里面是有说明这个是因变量的。

粉红豹 · 2019年03月19日

Emmmmmmmmmm,ok,所以考试时候应该会给这个信息的对吗?

嗯嗯 考试的时候题干肯定是完整的,经典题是对case题做了拆分,所以很多信息都被省略掉了。

好的

同学你好,首先,既然是随机游走,说明协方差是不平稳的,那么方差的波动也应该是不平稳的,变化也没有规律可循,那么就不一定是增大还是减小了。

随机游走分为两种类型,简单随机游走的b0=0,带漂移项的随机游走b0不等于0。

第三个问题,不是说第一行的那个是因变量,而是第一列的这三个都是因变量,因为这是一个时间序列方程。

第三个问题,老师您并没有看懂我的问题。您看下选项,选项让分辨自变量和因变量是否是单位根,并区别对待了,您看下B选项,再看看我的问题。。。。