开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

cindyliang · 2019年03月04日

orange品职答疑助手 · 2019年03月05日

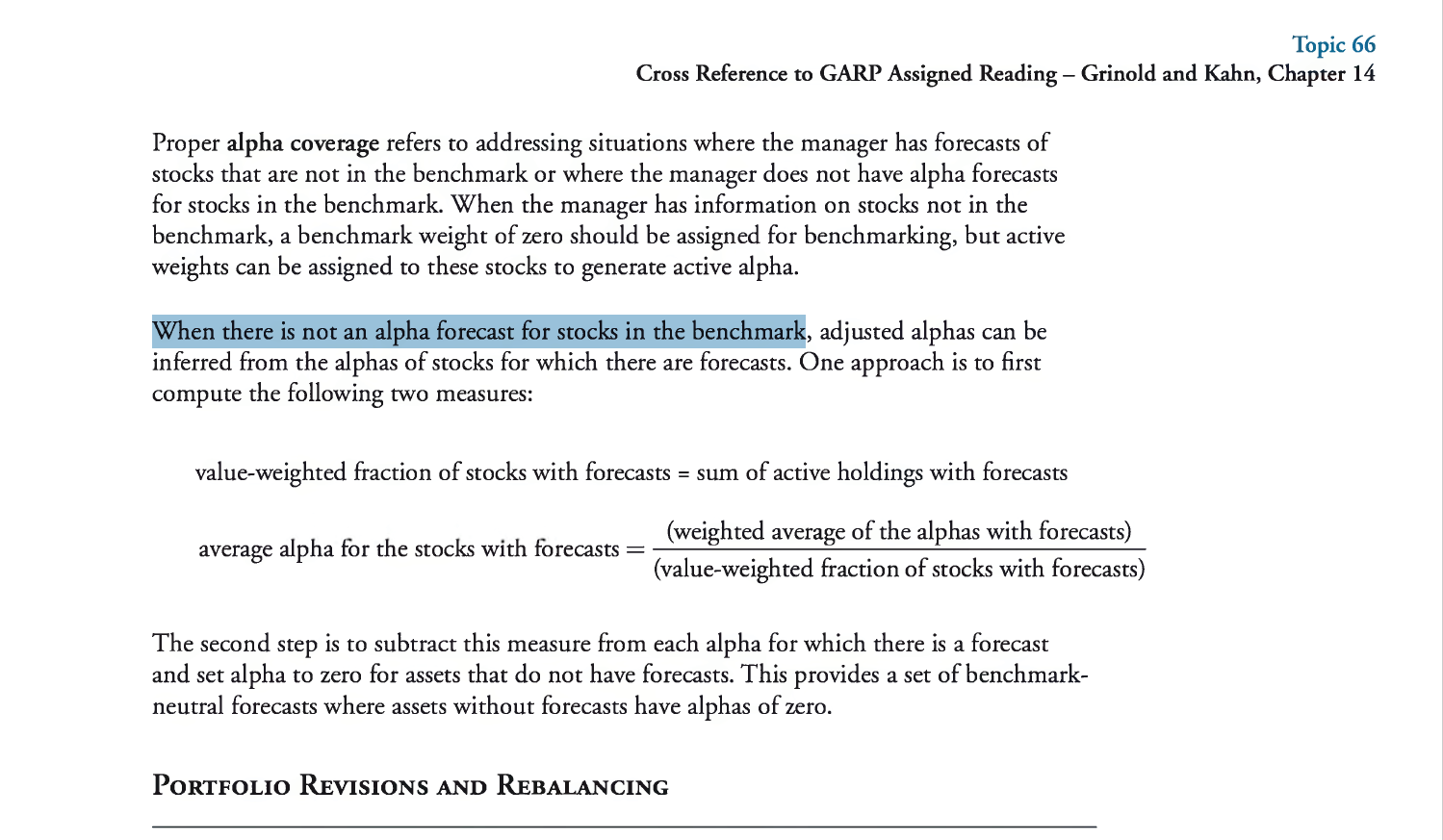

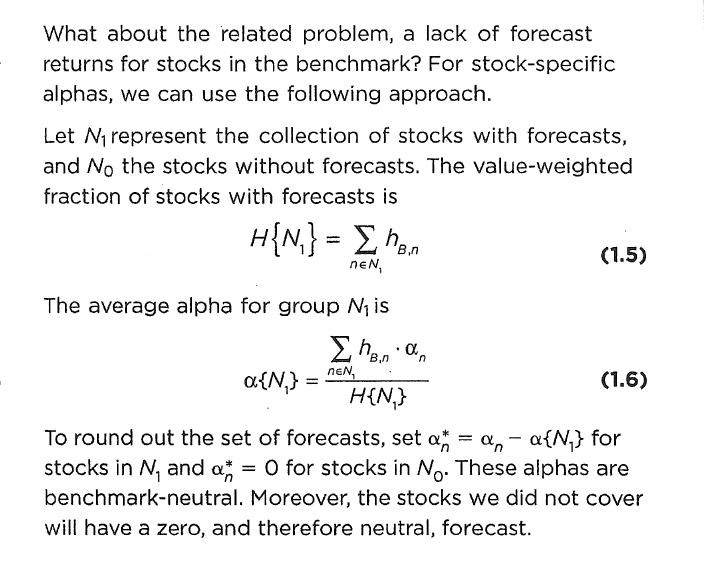

同学你好,我查了notes和原版书,都只是写了这样做的步骤,但并没有说为什么要这样做。这应该是业内人士的做法,具体为什么要这样做估计得去读相关的论文,原版书都没有就肯定超纲了。下面的截图分别是notes和原版书上的