我的问题是swap rates 上升,为什么是collar而不是payer swaption?

reach a certain threshold depends on the option costs and strike rates 为什么是买receriver swaption?

发亮_品职助教 · 2019年02月21日

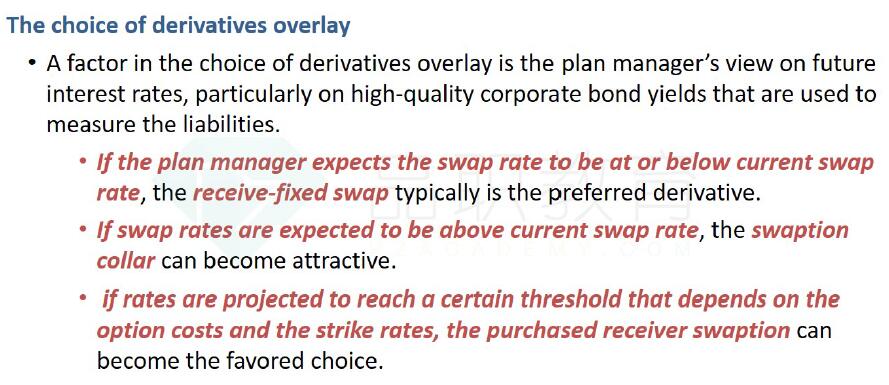

本页讲义三段红体字,分别对应的是下图展示的三种情况:

当前的Swap rate是4.16%,买的Receiver swaption的行权价是3.50%;卖掉的Payer swaption行权价是5.00%

这里有三个策略来调节Pension资产和负债间的Duration:

第一种策略就是用Swap;进入Receive fixed swap;swap rate是4.16%

第二种策略是用购买一个行权价为3.5%的Receiver Swaption,

第三个策略是构建一个Collar,买一个行权价为3.5%的Receiver swaption,同时卖一个行权价为5%的Payer swaption,目的是为了构成一个Zero-cost collar,降低期权费。

如果预期利率在4.16%以下,最好的策略就是选择Swap,因为swap rate是4.16%,Receive fixed一方盈利;

如果利率上升到4.16%以上某点之下时,因为利率高于4.16%,Swap肯定是亏钱的,所以预测利率在这个区间的话,期初不要选择Swap;

同时这个之间的Collar是合适的,在4.16%至5%之间,买的Receiver swaption和卖出去的Payer swaption都不行权,是Zero-cost,盈亏是零。而如果利率在这个区间,买receiver swaption也不是最优策略,因为不行全,期初浪费了100bp的期权费。

当利率更高时,高于某个点时,swap肯定不行,swap已经是深度亏钱了,构造的Collar里面卖出去的payer swaption被行权,也会亏钱;只有买的Receiver swaption没有行权,亏损只有期初的期权费100bps。

所以利率高于某个临界点时,最优的策略是receiver swaption

所以Reach a certain threshold depends on option costs and strike rates,就是指上面说的某个临界时点,这是临界点是取决于期初购买Receiver swaption花费的成本,已知这个成本是100bps。

同时只要利率高于5%,构建的Collar里面卖出去的Payer swaption就亏钱,但是在一定程度内亏钱的数量是小于100bps,而跨过这个Threshold,Payer swaption的亏钱就会超过100bps,所以超过这个临界点,更划算的是Receiver swaption,因为Receiver swaption只亏100bps;

而对于collar,里面的payer swatpion亏钱已经超过100bps很多。

发亮_品职助教 · 2019年02月27日

这个例子的大前提还是用来Close gap的;这道例题还是养老金在做ALM,即Duration matching的策略。

这块资产的BPV=594,000;负债的BPV=2,257,080;资产负债之前存在很大的Duration gap,风险比较大,一旦利率下降,资产负债间的差距会更大。

所以,我们在这块使用Swap,Swaption、或者使用Futures等衍生品,目的是用来弥补中间缺口的。

保证资产BPV等于负债BPV,回到免疫的策略上。这样利率的变动,资产负债Match。

这块因为是资产的BPV小,所以我们需要使用衍生品增加BPV。Payer swaption,相当于是Pay Fixed receive floating swap的option,他带来的Duration是负数,只会让资产和负债间的BPV差距更大。

如果要使用Swaption,也应该使用的是Receive swaption,即Receive fixed, pay floating swap的option,这样会增加资产端的BPV,使得资产BPV等于负债的BPV。

有一个问题就是买这样的Swaption会有期权费,如果不想付期权费,所以我们就需要卖出了一个行权价更高的Payer swaption来赚一个期权费,这样就零成本构建了个Collar。

当然站在构建该策略的养老金眼里,卖出去的这个Payer Swaption肯定不会行权,也就是他认为利率不会涨的太高。否则他也不会构建该策略。这个合起来就是上一个回答第三个策略的Collar,也是这一页讲义里面的这个Collar的知识点。