不客气,加油

李斯克 · 2019年02月20日

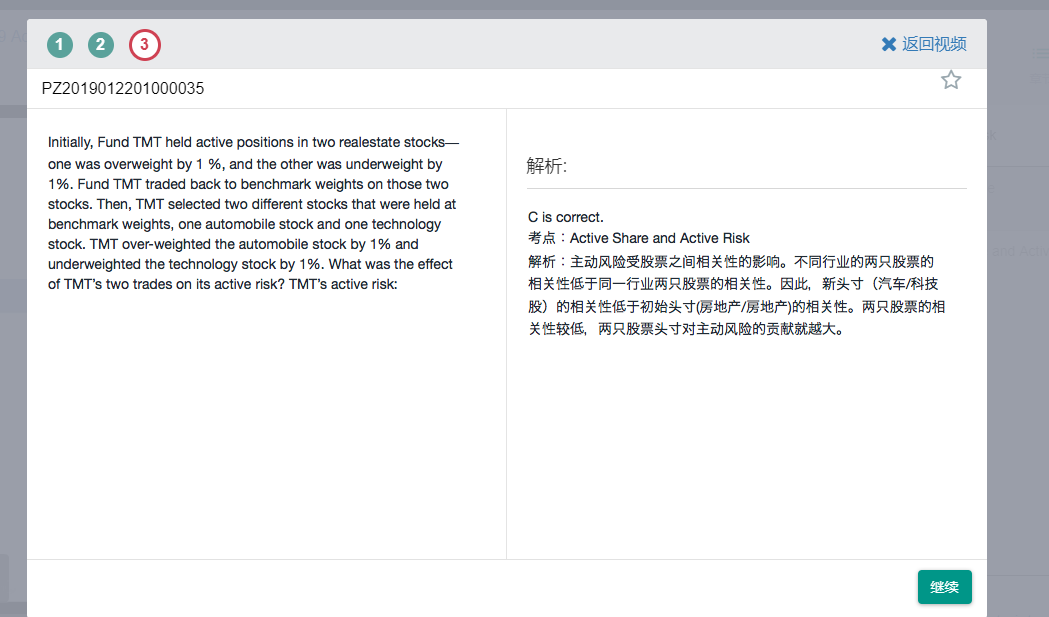

这个与benchmark比较是相对的。是这样两种情况作比较,一种是portfolio与B不同的是同一个行业内两只股票权重有差异,总体行业权重是一样的。另一种情况是不同行业内两只股票权重不同,不仅股票不同,行业权重也不同了,那不就是相比Benchmark差别更大么。

李斯克 · 2019年02月19日

相关系数越低,分散效果越好,那是针对组合的total risk的,也就是绝对风险。

active risk是portfolio在多大程度上跟benchmark不同,类似ALM的思想。所以,P与B越不像,也就是相关系数越低,active risk越大。

李斯克 · 2019年02月18日