课件里这两个公式没讲,说一级有,我已经忘记了,可否讲下公式各个符号代表什么,以及第二个公式是如何推导出来的?

maggie_品职助教 · 2019年02月03日

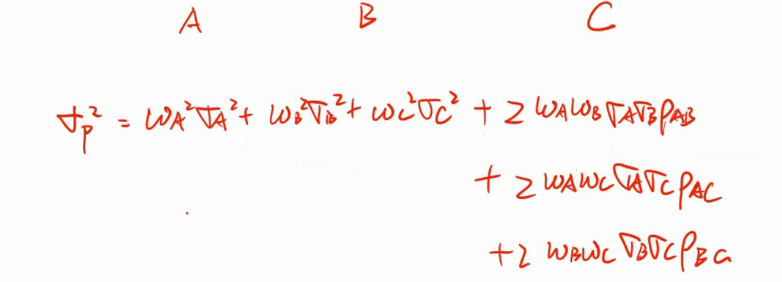

公式里面每一项的含义:

xj = the asset’s weight in the portfolio 资产J在组合中的权重

Cij = the covariance of returns between asset i and asset j资产J和资产I收益的协方差

Cip = the covariance of returns between asset i and the portfolio 资产I与组合的协方差

这个知识点只需要把例题掌握了即可:关于组合的方差,我们只需要了解三个资产的组合方差的计算公式: