开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小枕头 · 2019年01月24日

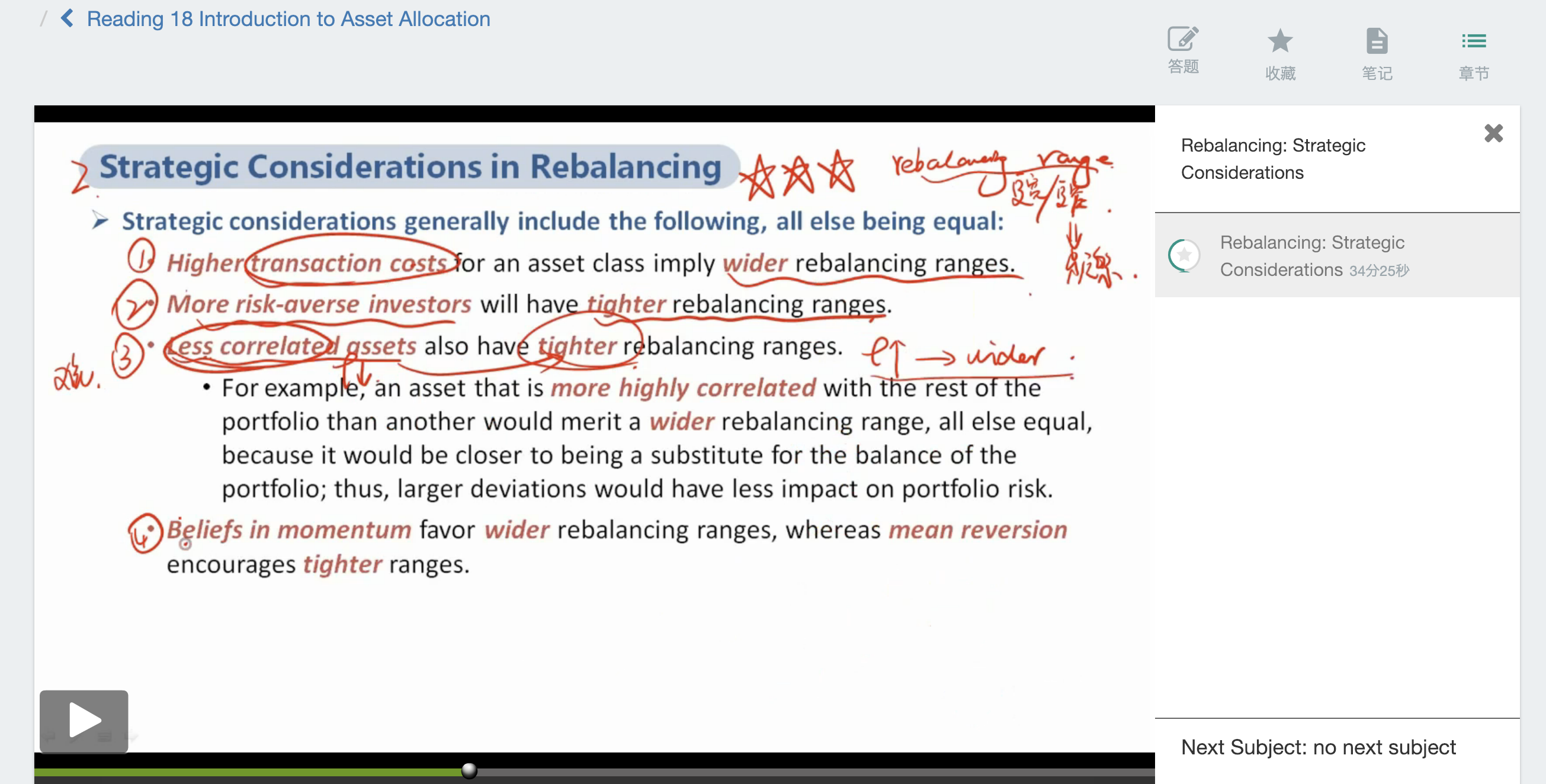

就像何老师举的例子里那样,比如A与B C的correlation很低,那么A的weighting很容易大幅上升,比如说从50%变到90%,那么不应该给A定一个wider range吗既然A的weighting这么容易变动?

Shimin_CPA税法主讲、CFA教研 · 2019年01月25日

如果correlation很低,A价格上涨,BC价格不变,导致组合中A的权重大幅上升,A资产的风险对组合的影响就变大了,最终影响了组合的总风险,所以应该设置比较窄的调整区间,频繁的调整。

如果correlation很高,那么A价格上涨,BC价格也跟着涨,ABC权重基本维持,组合总风险也维持,就可以不用那么频繁的调整了,所以可以设置较宽的区间。