开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

JerryxieCFA · 2019年01月21日

李老师在二级Equity中有关adjusted Beta时,把这个beta(调整) = 2/3beta (原始)+ 1/3x1的表达式与数量的‘均值回归’联系在一起,我怎么找不到出处?fang烦请深入解释一下,谢谢!

maggie_品职助教 · 2019年01月22日

1、对于上市公司的BETA ,我们通常是用过回归得到的。

2、但是我们是用有限的历史数据来做回归,为了避免样本问题,我们回归后要做一步调整(往均值的方向调整)

3、因为我们的估值是对未来预期(forward looking),公司的贝塔在未来都是会趋于市场平均的beta(系统性风险)

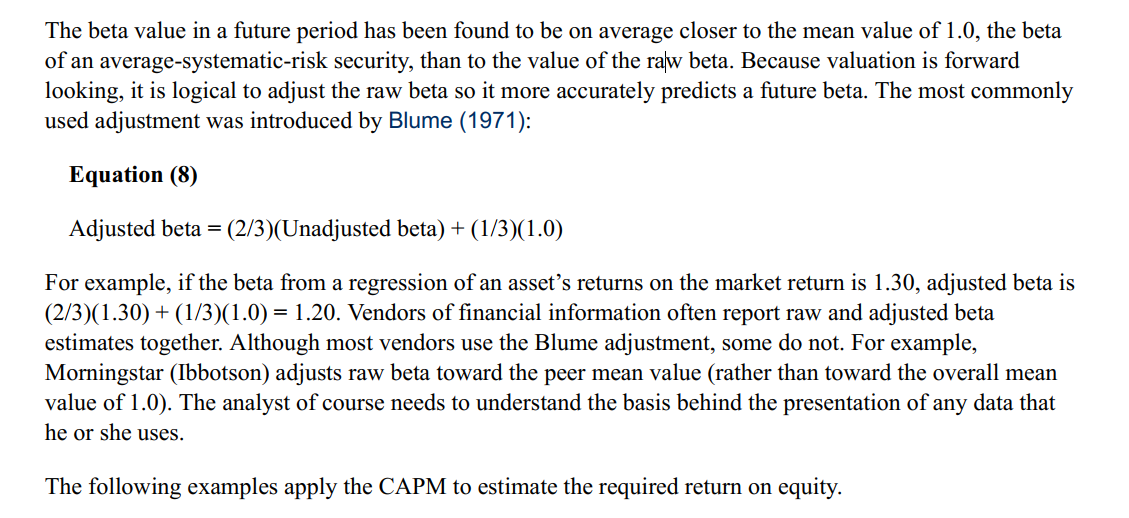

请见原版书对这个知识点的展开: