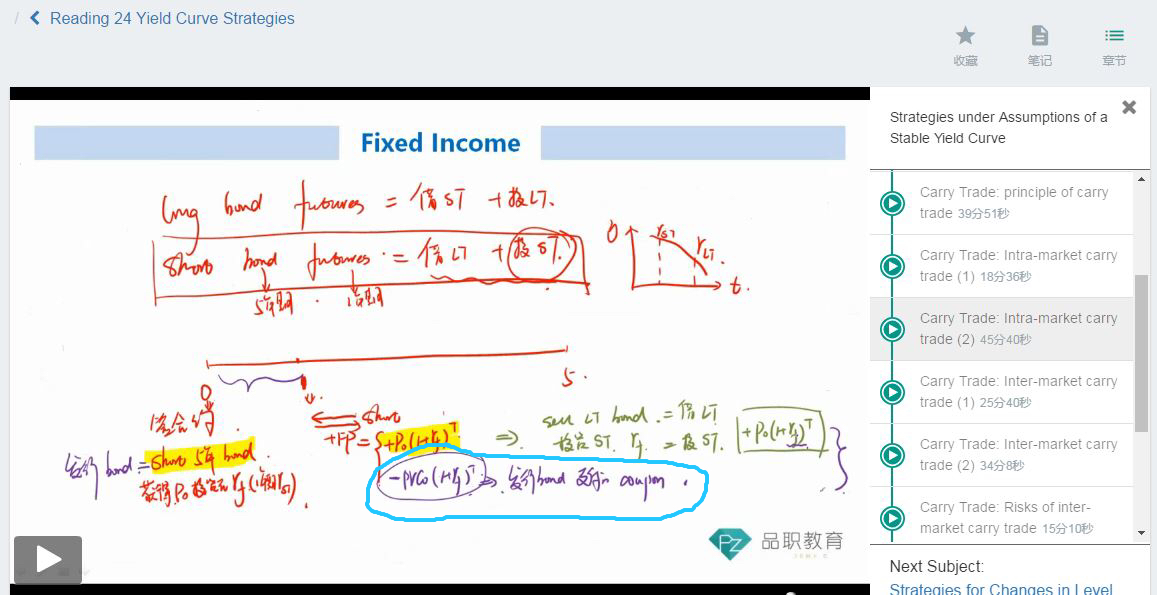

老师好,想问一下,视频里老师讲如果收益率曲线是inverted的形状,那么可以通过short bond futures 来实现carry trade。相当于借长期(5年),投短期(1年)。

在0时刻,签订一份远期合约,在将来1年以后以约定的价格FP发行债券。我的问题是,途中蓝色圈部分,老师的解释是相当于发行债券支付的coupon(0-1期间),可是债券是在1时刻才发行,应该发行以后才会支付coupon, 为什么在0-1期间需要支付coupon?

Roseline · 2019年01月16日

老师好,想问一下,视频里老师讲如果收益率曲线是inverted的形状,那么可以通过short bond futures 来实现carry trade。相当于借长期(5年),投短期(1年)。

在0时刻,签订一份远期合约,在将来1年以后以约定的价格FP发行债券。我的问题是,途中蓝色圈部分,老师的解释是相当于发行债券支付的coupon(0-1期间),可是债券是在1时刻才发行,应该发行以后才会支付coupon, 为什么在0-1期间需要支付coupon?

发亮_品职助教 · 2019年01月17日

这是从现金流上理解是这样的。

Short futures是做空债券;0时刻做空标的为5年期债券的期货,已经在零时刻获得了债券Short头寸,可以理解成零时刻已经发行债券了。所以1时刻需要支付的Coupon要考虑进去的。视频里面也讲解是相当于在期初发行债券。

我们讲过Short标的物为5年期债券的bond futures,相当于Short了长期债券,投资了短期利率,下面以做空债券现金流的角度来理解:

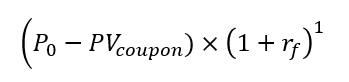

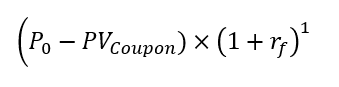

从做空实体债券的角度来理解:Short一方在期初拿到债券的现金流价值P0,这个P0是债券未来所有现金流的折现值,是包括在1时刻的Coupon的;但是注意由于是空方,做空方做空了债券1年,这个1时刻的Coupon是不属于做空方的,是属于做多方Long bond一方的,空方要在1时刻支付出去这笔现金流;但期初折现值P0里面包括了这个值,所以要从期初价值P0里扣减掉这笔Coupon,这才是做空方实际拿到的净现金流

对于空方,站在期初拿到P0,再扣减掉1时刻Coupon的现值,然后净值以短期利率复利就是:

如果站在期末1时刻,0时刻拿到的现值P0先复利一年到1时刻,然后在1时刻扣减掉需要支付Coupon的价值:

从期货的角度看,图中FP的价格完全就是期货定价公式的表达,即图中FP标黄部分和蓝框部分。

站在零时刻对1年到期的期货定价为,即站在零时刻对1年后交割的定价:

零时刻现货的现值,扣减掉这1年期间持有现货的好处,然后这个净值再以一年期利率复利1年;这个价值是期货约定的1年后实物的交割价格,扣减好处的原因是期货的投资者一年后才拿到实物,这期间实物的好处(Coupon)是拿不到的,所以给期货合约定价要扣掉这部分;

如本题,零时刻现货的价值为P0,是5年期债券以5年YTM的折现值;扣减掉这一年内持有现货的好处即1时刻的Coupon现值,然后再复利一年为:

这样从期货定价的原理也能得到图中的公式。