不懂为什么Duration of Liability一定=investment horizon,何老师说不管你买多少年的bond 你都要在第三年卖掉,所以investment horizon是三年,这个我懂。但是如果你买的这个bond是五年期的有coupon的bond,比如它的duration是4年,那么duration of asset就是四年,就不等于三年了?我第一次听到这个概念时就没弄懂,凭什么Da=Dl=investment horizon??

发亮_品职助教 · 2019年01月15日

按你所说,如果资产的Macaulay duration = 4,那么就不适合做负债Macaulay duration =3 的匹配策略;这时候就要调整资产的权重,使得它的Macaulay duration =3和负债的Mac.Duration一样,这样才能够做匹配策略。

这里说的Duration是Macaulay duration,即现金流发生的平均时间。

首先,不管有没有负债,比如没有负债偿付的目的,哪怕仅仅是单独投资一支债券,只要债券的Macaulay duration等于债券的投资期,就能使得债券面临的利率风险:Reinvestment risk和Price risk相互完全抵消。

相互完全抵消就意味着利率变动不会影响到债券的投资收益;所以投资债券会获得稳定的收益。

如果匹配负债,目的就是保证资产能够偿付负债,即保证资产投资收益的确定性;

刚好上面提到的那个特性,就保证了资产的收益稳定,所以在匹配负债时,我们找投资期等于资产Macaulay duration的债券资产;债券的Macaulay duration是债券的自身属性;而此时债券的投资期,投资多少时间就完全由负债的期限决定了,因为我们构建资产的目的就是去偿付负债。

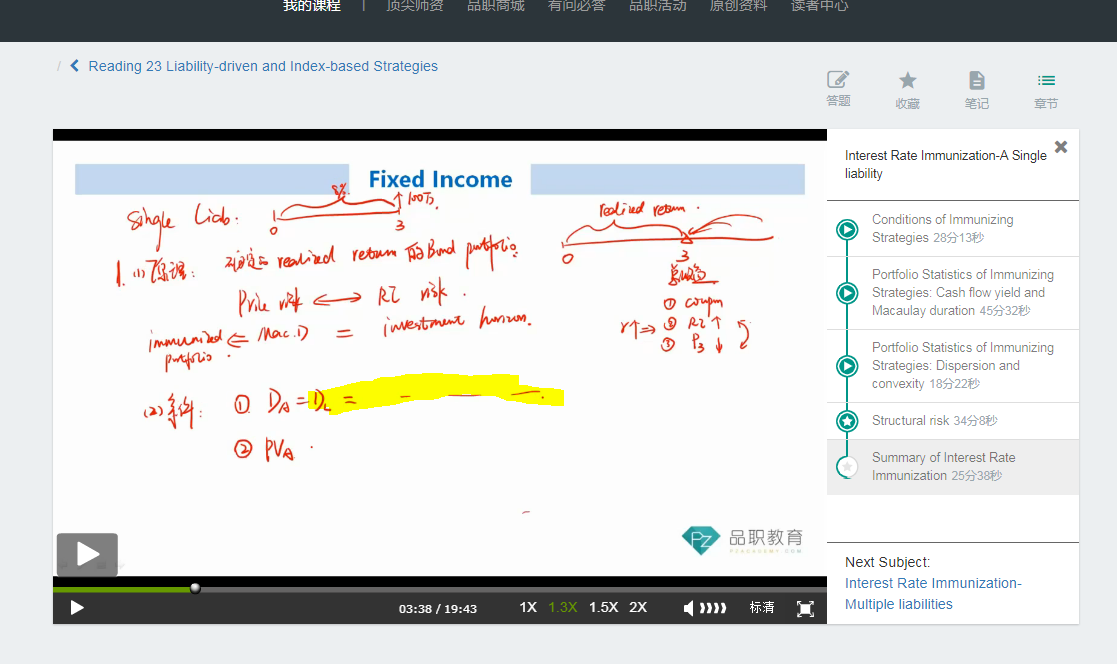

Match single liability时,对于单期负债,现金流只有一笔,比如说负债到期发生在3年后,那么衡量负债现金流发生平均时间的Macaulay duration就等于3;

这就是我们说的单期负债可以看成一个零息债券(Zero-coupon bond),而零息债券的Macaulay duration就等于其maturity;

提到过我们构建资产的目的就是去偿付负债,既然这个单期负债发生在3年后,所以资产的投资期就等于负债的期限3年;

所以:资产的投资期 = 3年 = 负债的期限、负债的Macaulay duration

同时做匹配策略,就是尽可能的保证资产能够实现稳定的收益,收益不会受到利率变动的影响,要满足这点,就需要资产的投资期等于资产的Macaulay duration:

资产的Macaulay duration = 资产的投资期

所以,用一个能实现稳定收益的资产组合去匹配负债就有:

资产的Macaulay duration = 资产的投资期 = 负债的期限 = 负债的Macaulay duration

其中:资产的Macaulay duration = 资产的投资期,保证了资产的投资收益稳定;

资产的投资期 = 负债的期限;保证了构建的资产来偿付负债;

综合一下有:资产的Macaulay duration = 负债的Macaulay duration;这就是单期负债匹配的第一个条件。