开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

eee · 2019年01月12日

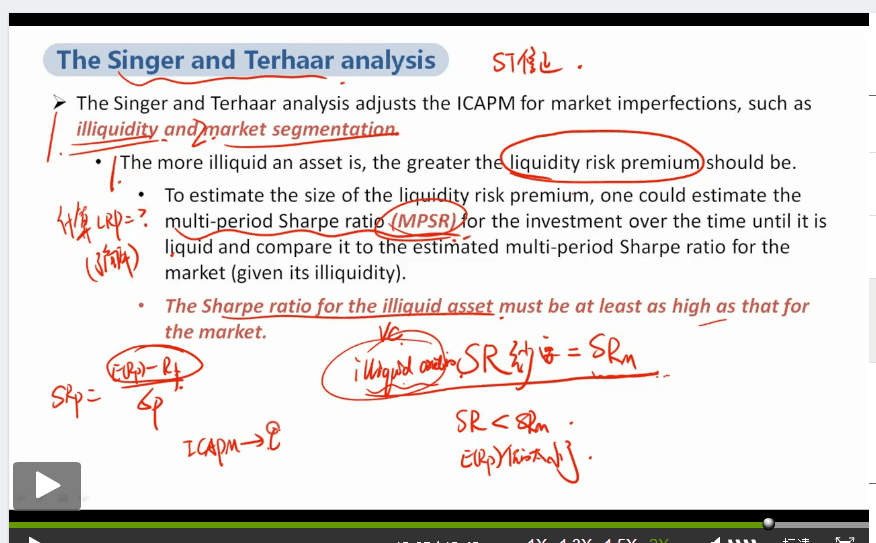

课件中讲到组合sharp ratio如果计算小于市场sharp ratio,那么市场组合期望回报率和投资组合期望回报率之间的差额为liquidity risk premium,我的问题是,从sharp ratio 公式看,如果组合sharp ratio小于市场sharp ratio,那么既可能是期望回报估计过低,也可能是波动(分母)估计过大,这是两个因素共同影响的结果,怎么能不考虑分母差异,而只考虑分子,并由此推算liquidity risk呢

源_品职助教 · 2019年01月14日

你的理解有一定道理。

但是可以这样思考,如果是由于波动估计过大, 那要怎么解决呢?根据多 承担风险,多获得补偿收益的原理。波动大可以通过加大补偿解决。言外之意,还是补偿不够多。所以两个因素都可以归结为预期补偿不够。