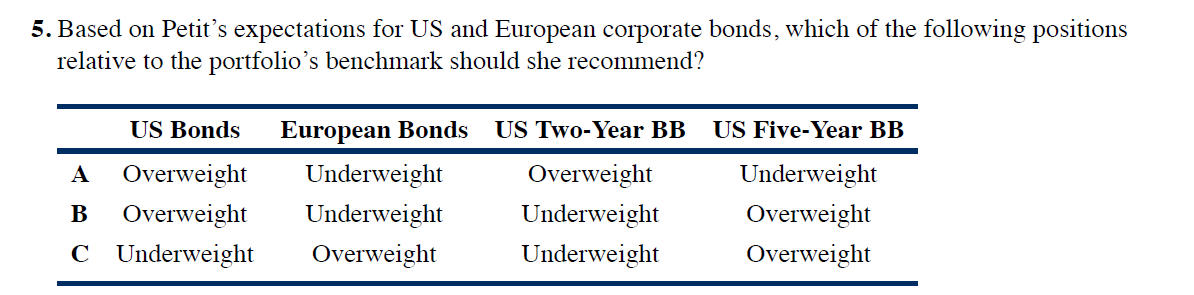

问题如下图:

选项:

A.

B.

C.

发亮_品职助教 · 2019年01月11日

如果预测资产价格相对上涨,那就购买该资产,赚取Capital gain的部分,所以给更高的权重Overweight;

如果预测资产价格下跌,就卖出该资产,避免Capital loss的部分,所以降低其权重Underweight;

本题是预期5年债的Credit spread相对下降,所以其价格相对上升,会有Capital Gain所以买入5年债;

预期2年债的Credit spread相对上升,所以价格相对下跌,会有Capital Loss,所以卖出2年债;

当然,本题题干说了:Positions relative to benchmark ;

所以本题的Overweight和Underweight是相对于Benchmark而言的;认为有Capital gain的给更高的权重,获得更多收益;认为有Capital loss的给更低的权重,降低亏损。

发亮_品职助教 · 2019年01月07日

如果预测哪个市场的收益率下跌,那么直接投这个市场,可以获得更高的Capital Gain;

从本题的选项来看,并没有完全卖出一个市场而全部投资于另外一个市场;而是相对于Benchmark,Overweight预期会产生更高收益的市场;Underweight预期会产生较低收益的市场;

本题涉及两个市场,美国市场和欧洲市场:

美国收益率相对欧洲收益率下跌,Overweight美国市场,赚取更多的Capital gain;

同时欧洲市场收益率相对上升,就Underweight欧洲市场;降低亏损;

在美国市场上,仅仅看BB级债券的Credit Spread Curve,这个Curve反映了Credit spread的期限图;

这个Curve上5年期债券的Credit spread与2年期债券的Credit spread差距在变小,也是买入收益率相对下跌的,即Overweight 5年期的债券underweight 2年期的债券。

所以应该选择B;overweight 5年债,underweight 2年债。

Tareina · 2019年01月07日

不理解。并没有解释我题干中说的,credit spread下降那么未来5年债相对价格上涨这个问题。如果是这样,应该是undervalue 5年,谢谢。没解释清楚。

NO.PZ201812020100001005 Expects US interest rates to cline relative to Europeinterest rates. 难道不是可以卖出低利率的US,买入高利率的EUR?

NO.PZ201812020100001005 老师您好, 请看这句话-----Furthermore, the sprecurve for US corporate bon incates ththe average spreof five-yebon excee the average spreof two-yebon +90 bps. Petit expects the fferenbetween average cret sprea for these two sectors to narrow to +50 bps 我看见有人问过了但是我觉得的并不清楚, 题目说了现在两者差90 但是很快两者就只差50了, 那么我的理解是 5年bonsprea降, 价格即将上涨 为啥会unrweight呢? 难道不是判断价格即将上涨 我应该overweight吗? 谢谢

这个题中不是说 5年债的cret sprea2年债的sprea加90个point吗,所以我理解为5年债价格将会降低,2年债的价格将会升高(选A)。错在哪里了呢?而且后面一句又说两者的sprea会narrow to 50point, 这句话怎么理解?怎么能说明5年债和2年债哪个价格变高、哪个价格变低呢?