发亮_品职助教 · 2019年01月11日

可以这么想,首先我们有3个Portfolio,Based Currency分别是美元、欧元、英镑;

然后我们已经确定了投资Greek 5-year收益最高;所以我们给三个Portfolio都买了这支欧元债券;

一般情况下,对于美元账户,我们可以选择把这个欧元债券的收益Hedge成美元,也可以选择在期末按照即期市场汇率转换成美元,同理,对于英镑账户也有这种选择,这就是上一题的思路,只能选择要么Hedge成Base currency,要么不Hedge。

而本题,现在基金经理有了更大的选择权,这个欧元债券的收益,其欧元收益可以Hedge成任何货币的收益;

所以就是要看看欧元Hedge成哪种货币的收益最高,外汇计价方式是外币/欧元,所以Hedge收益计算如下:

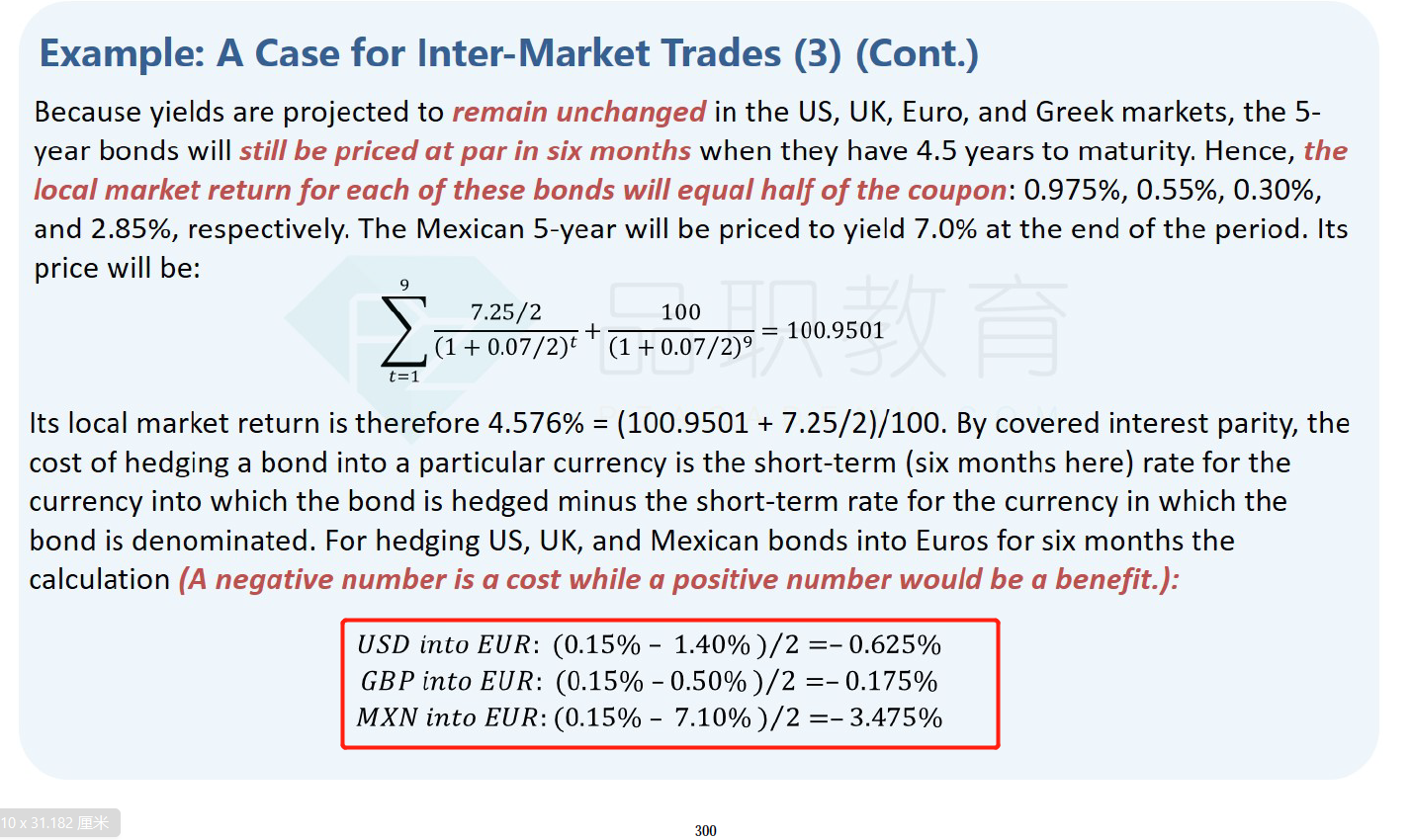

EUR into USD: (1.40% – 0.15%)/2 = 0.625%

EUR into GBP: (0.50% –0.15%)/2 = 0.175%

EUR into MXN: (7.10%-0.15%)/2 = 3.475%

发现Hedge成墨西哥Peso的收益最高是3.475%;

所以三个组合都Hedge成墨西哥Peso:

Base currency为美元的组合、Base currency为英镑的组合、Base currency为欧元的组合,这三个组合里面都有一个希腊欧元债;全部Hedge成MXN,hedge的收益为3.475%;

但最终MXN收益还要转回Base currency,转回价按照未来的即期汇率算:

MXN相对欧元贬值2%;MXN相对英镑贬值2%;MXN相对美元贬值1%;

所以考虑转回来的时候,收益为:

美元账户先Hedge成MXN赚取3.475%再转回美元带来的收益为:3.475%-1%=2.475%

欧元账户先Hedge成MXN赚取3.475%再转回欧元带来的收益为:3.475%-2%=1.475%

英镑账户先Hedge成MXN赚取3.475%再转回英镑带来的收益为:3.475%-2%=1.475%

这是Hedge成MXN对于三个Portfolio的收益。

Hedge成英镑,美元的计算同理,最终发现无论哪个账户Hedge成MXN的收益最高。

发亮_品职助教 · 2019年01月07日

上一问我们已经确定了5-year Greek bond收益最高,给每个Portfolio都买这支债券可获得最大收益;

即Eur-denominated;USD-denomiated;GBP-denominated的三个Portfolio都买这个Euro bond;

所以债券的货币是Euro,但是有三种不同计价货币的Portfolio。

如题干所说是Hegde into any of the currencies;

即便Portfolio是Eur或者USD或者GBP计价的,可以Hedge成任意一种货币,不受限于本币。

所以就是在获得债券收益的基础上,看看再结合外汇的情况赚取一层外汇的收益;

所以本题涉及到的问题是:要不要Hedge;如果Hedge要Hedge成哪种货币的收益最高;

C问就是不Hedge,但C问选择的是5-year Mexican bond,不是收益最高的债券;直接排除C;

剩下计算Hedge与不Hedge的相对收益就按常规的计算;

题干信息给了我们在不Hedge情况下的预期收益;如下图,注意本题用到了多种货币之间的关系,都是从红框里的简单近似得到的,比如美元相对欧元贬值1%,欧元与英镑稳定,则美元相对于英镑贬值1%:

而在上一问我们计算过按照Hedge情况下的收益:

比如,我们将三个portfolio的Euro-bond Hedge成Peso;那么可以增加3.475%的收益;

但是预期Peso相对比Euro会贬值2%;Peso相对于GBP会贬值2%;Peso相对于美元会贬值1%;

所以Hedge之后赚取的净收益为:

对于Euro - portfolio账户:3.475% - 2% = 1.475%

对于GBP - portfolio账户:3.475% - 2% = 1.475%

对于USD - portfolio账户:3.475% - 1% = 2.475%

所以可以理解成,无论Portfolio的计价货币是什么,先将每个portfolio里面的Euro bond先Hedge成Peso,赚取3.475%的收益;

然后按照Peso相对于各个Portfolio计价货币的预期涨跌幅,计算出折回来的收益;

这样轧差算出来的净收益就是Hedge之后的收益。

我们将三个Portfolio里的Euro-bond Hedge成GBP;那么可以增加0.175%的收益;

预期Euro相对于GBP稳定;预期英镑相对于美元升值1%;

所以Hedge之后赚取的净收益为:

对于美元账户:0.175% + 1% = 1.175%;注:这里的1%是英镑相对于美元升值1%

对于欧元账户:0.175% + 0% = 0.175%;注:这里的0%是欧元预期相对于英镑稳定;

对于英镑账户:0.175% - 0% = 0.175% ;注:这里0%是不Hedge情况下,按预期欧元与GBP转换的收益;

我们将三个Portfolio里面的Euro-bond Hedge成USD;那么可以增加0.625%的收益;

所以对于各个Portfolio;Hedge之后的净收益为:

对于美元账户:0.625% - 1%;注:这里的1%是不hedge情况下,按预期汇率转换的收益;

对于英镑账户:0.625% - 1%;注:这里的1%是美元相对于英镑贬值1%;

对于欧元账户:0.625% - 1%;注:这里的1%是美元相对于欧元贬值1%;

Tareina · 2019年01月07日

说的太复杂。建议结合老师上课提到的domestic和foreign currency的角度说下。