yield curve steepening用bullet也可以,portfolio1更像是buttlet,为什么不能选?请老师解释一下

发亮_品职助教 · 2019年01月04日

当我们比较Barbell,Bullet,Laddered三种现金流分布的Portfolio,在不同的Yield curve变动情况下时,哪个表现更好。

一定要注意,要保证三个Portfolio的Duration是相同的,这样就能保证三个Portfolio的表现好坏完全只是因为现金流分布不同引起的,即,总的Duration一致,表现不同只是因为Key rate duration不同引起的。

也就是说Portfolio表现好坏的差异,完全只来自一个原因:就是现金流分布不同,即只是Barbell,Bullet,Laddered这个形状引起的。

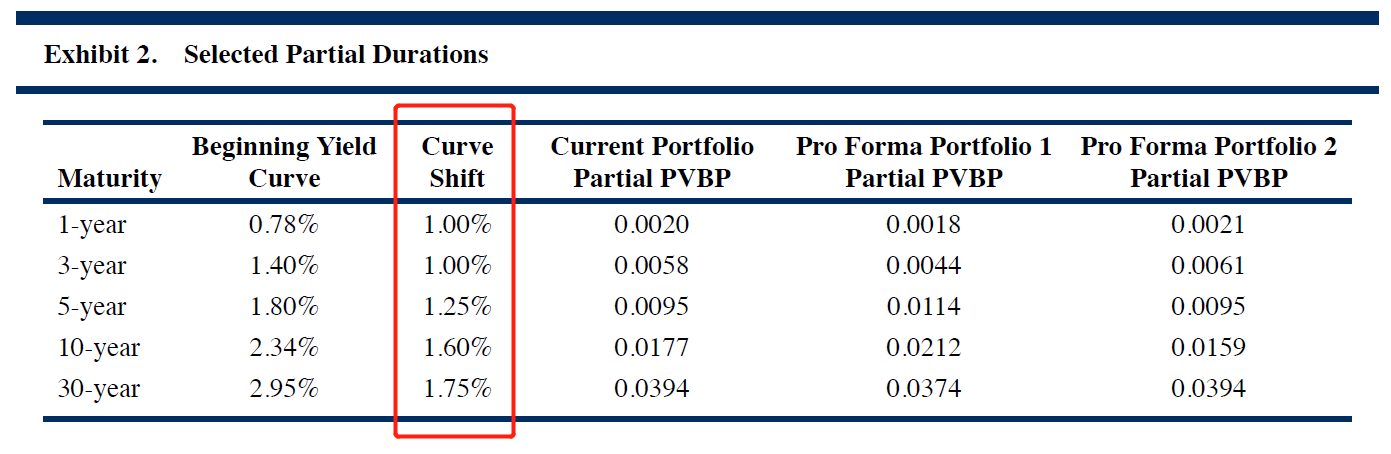

注意上图,这是本题的表格,发现,收益率曲线的确是Steepening,但是,并不唯一只有Steepening的变动,进一步拆解,发现整个收益率曲线是先向上平移了1%,然后5-year额外增加了0.25%;10-year额外增加了0.60%;30-year额外增加了0.75%;

所以这个收益率曲线,是包括了平行移动,然后包括了个别点位的非平行移动;

涉及到平行移动,如果三个Portfolio的总Duration一致,那平移的影响是一样的,这样可以直接看关键点位的PVBP分布;所以一定要考察三个Portfolio总Duration是否相同,如果总Duration相同的话,三个Portfolio的差异完全只是因为分布不同引起的,这时候比较是Barbell,bullet才可以;

所以把三个Portfolio的Partial PVBP加总,发现三者的总Duration确实不同;所以单纯比较分布并不行;

Current portfolio总Duration:0.0744

Portfolio 1总Duration:0.0762

Portfolio 2总Duration:0.073

如果考察1%的平行移动,Portfolio2的表现好于Current,

然后再考虑个别点位变动的影响,以Current portfolio为Benchmark;发现Portfolio 2相比较Current portfolio,是一个Bullet,bullet的点位在短期:如下图红框,portfolio 2长期PVBP相比Current更小,短期更大,如果考虑收益率个别点位的非平行移动,Portfolio 2一定比Current表现更好;

综合一下Portfolio 2一定优于Current;所以先排除Current;下来就是Portfolio 1和2好坏的比较了

Portfolio 2和1的比较,因为Portfolio 2的总Duration更小,所以平行移动的影响更小,但是Porfolio 2在长端的PVBP更大,所以0.75%对Portfolio 2的损害相比更高;因此比较Portfolio 2和1时,要稍微计算一下。按常规的计算比较一下影响,这样保证一定会正确。

当然,如果题目出的数字比较好的话,可以直接比Partial PVBP。

发亮_品职助教 · 2019年01月04日

哦哦,是只看30-year的,portfolio 2的PVBP是0.0394,portfolio 1是0.0374。