发亮_品职助教 · 2018年12月30日

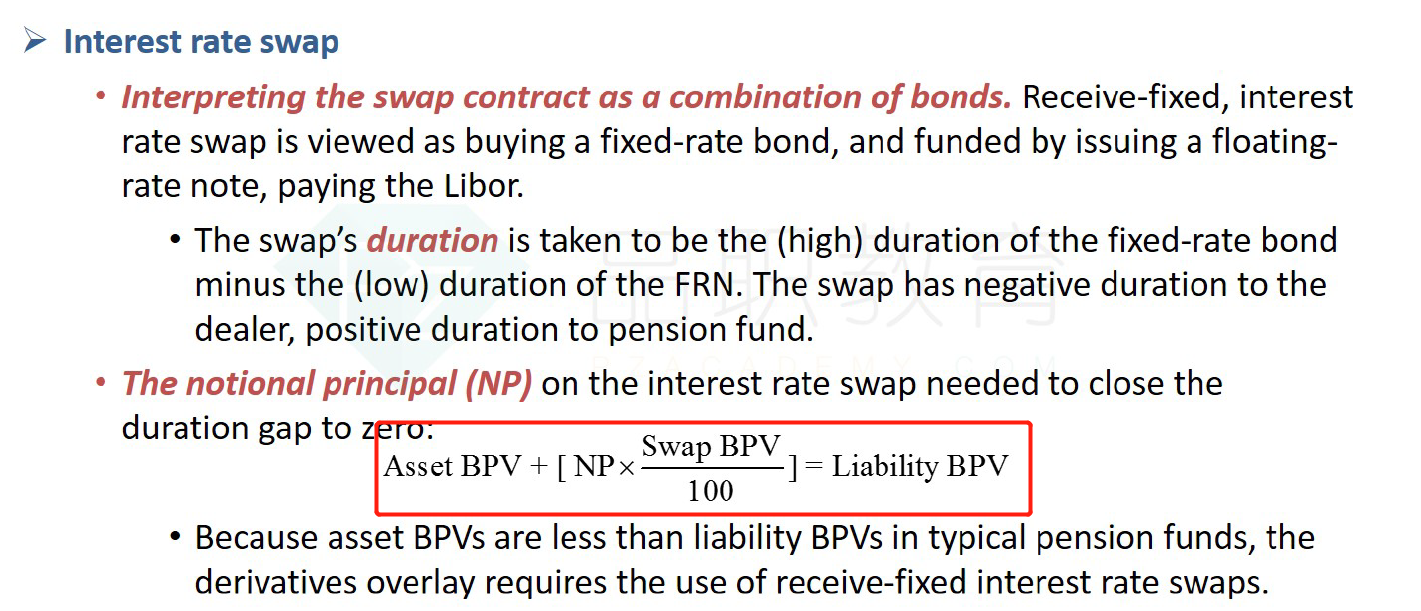

原书给的用Swap调节Duration公式如下:

所以你提问里的除以100,主要体现在BPV上;

BPV的概念和PVBP概念是一样的,都代表收益率曲线变动1bp,债券价值的变动;

一般如果要调节债券组合的Duration,知道债券组合的BPV(PVBP) gap,知道Swap的单位BPV,直接相除可以得到Swap的Notional principal。

或者是Swap的Notional principal乘以其BPV等于BPV gap

但是如果要这么算,Swap的BPV数据一定要是 per 1 of notional principal,否则BPV数据就不能和Notional principal直接相乘;

而我们原书给定的Swap BPV都是 BPV per 100 of notional principal;所以等于说BPV数据被放大了100倍。