问题如下图:

选项:

A.

B.

C.

解释:

表格不全,无法做题。

NO.PZ2015121810000022 老师好, 当我看这个题目的问题的时候,我看到builng这个词,我理解为T当我看到correctly anticipate的时候,我理解为IC 于是我直接IC*TC了。请问老师这道题怎么看出来只是在考TC呀?

NO.PZ2015121810000022 老师想问下,像这样的题目,如果按照课件的公式是IC=COR(R/σ,u/σ),但是有一题目题目解题时候写的公式是IC=COR(u/σ,R/σ),好像出来的结果也是对的,我想问问在这样的计算中,是一定要按照课件的这个公式,还是COR里面的两项可以调换位置,算出来的结果也是一样?

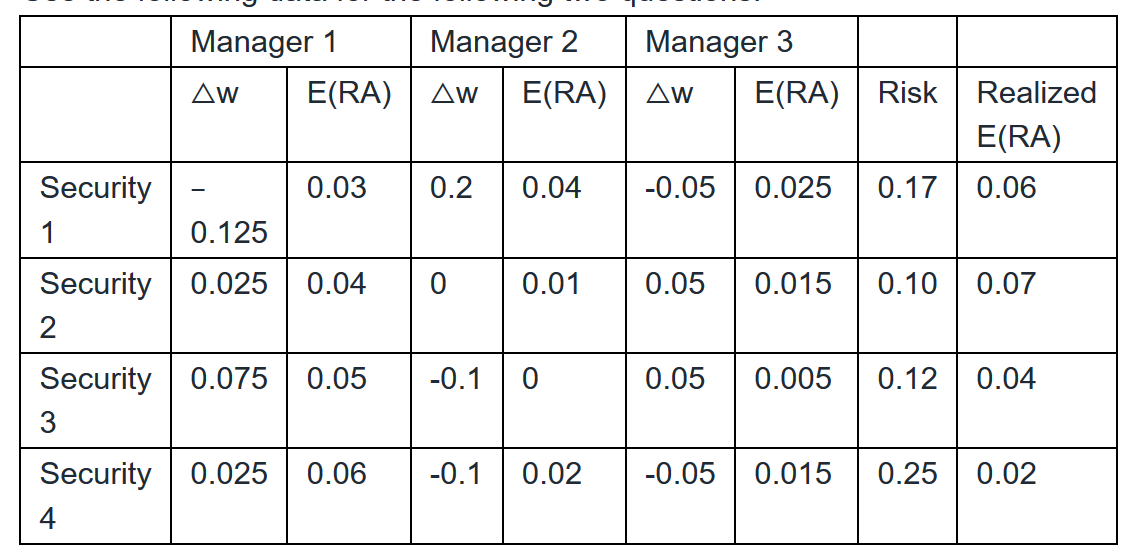

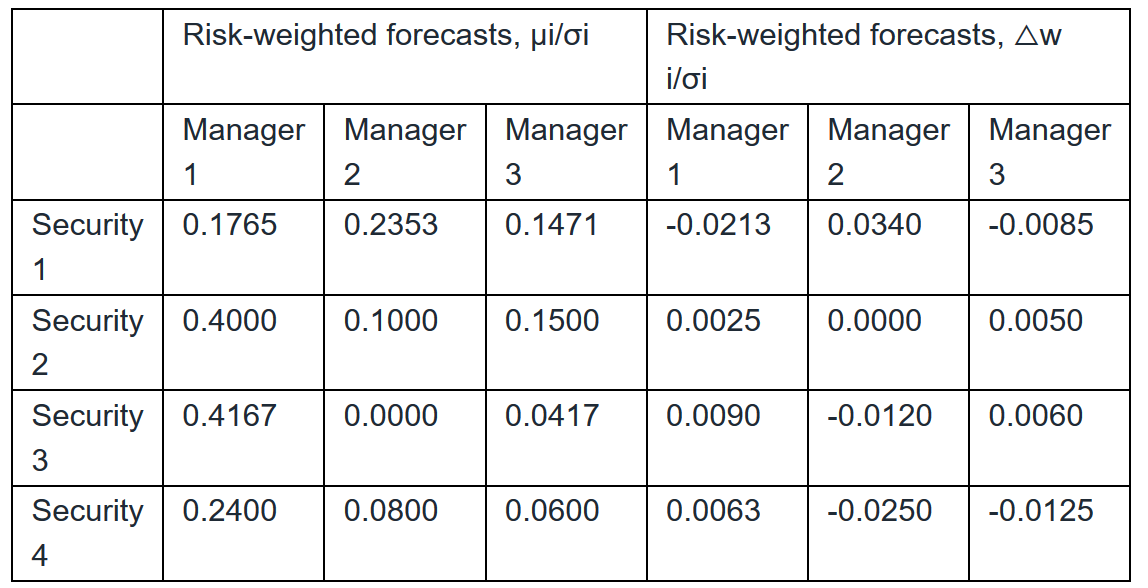

NO.PZ2015121810000022 Manager 2 Manager 3 B is correct. The proper statistic to calculate is the transfer coefficient anit is finefollows:{$table3} The TC is the cross-sectioncorrelation between the forecasteactive security returns anthe actuactive weights, austefor risk.{$table4}{$table5} The three managers have the following TCs:{$table6} Manager 2 hthe highest T考点: The FunmentLof Active Management 解析三个基金经理都声称自己在构建组合时是有效的,而题目问哪个基金经理能够完全实现构建组合的想法,因此衡量指标是TC,也就是调整风险后的forecasteactive returns与active weight之间的相关性。TC越大,构建组合时受到的限制越小,那么基金经理越能够实现自己的想法。 计算公式为 TC=COR(μiσi,△wiσi)TC=COR(\frac{\mu_i}{\sigma_i},\triangle w_i\sigma_i)TC=COR(σiμi,△wiσi)。如英文答案中的表格所示,首先计算Risk-weighteforecasts return和Risk-austeweights,然后使用计算器求correlation 以Manager 1为例 首先清除历史记录【2n【7】【2n【CLR WORK】 依次输入两组数据X01=0.1765【↓】Y01=-0.0213【↓】X02=0.4000【↓】Y02=0.0025【↓】X03=0.4167【↓】Y03=0.0090【↓】X04=0.2400【↓】Y04=0.0063 求出相关性系数【2n【8】一直按向下的箭头,直到出现r,r=0.7256。(与英文答案略有差异,是保留小数点的误差。)想请教老师,之前的题目说的结论是,关于预测的就是IC,关于执行的就是TC,这里怎么又不一样了,到底要如何区分?

NO.PZ2015121810000022 依次输入两组数据X01=0.1765【↓】Y01=-0.0213【↓】X02=0.4000【↓】Y02=0.0025【↓】X03=0.4167【↓】Y03=0.0090【↓】X04=0.2400【↓】Y04=0.0063 表格上好像没有出现这些数据

请问这个计算是重点吗。。。又解锁了一次计算器