开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

粉红豹 · 2018年12月20日

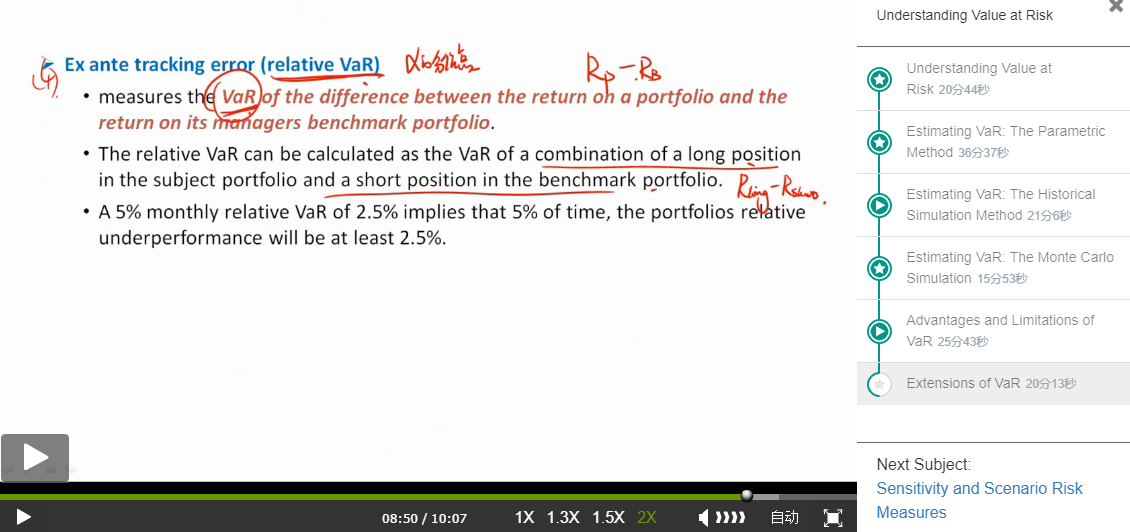

老师好,老师在这里说一个组合既有long的头寸,又有short的头寸,那么最终porfolio的收益率就是 long部分的收益率 减去 short的收益率。

我不太理解。

我的想法是:long short两部分都给组合贡献了收益,portfolio的收益应该二者相加才对啊?

老师这么讲怎么理解呢?

谢谢老师

Shimin_CPA税法主讲、CFA教研 · 2019年01月01日

我后来查了一下原版书,这里short就是想解释负号的意思。代表权重为负,所以benchmark有正的收益,会对portfolio return有抵减的作用。

Shimin_CPA税法主讲、CFA教研 · 2018年12月25日

notes会出错的,这页第二个点删掉。

粉红豹 · 2018年12月25日

哪个点删掉啊。。。。

这句话出自notes,而非原版书,确实有问题。

它想通过short解释负号的意思。