发亮_品职助教 · 2018年12月10日

本题的两个Statement都是关于Cash flow matching策略的讨论。

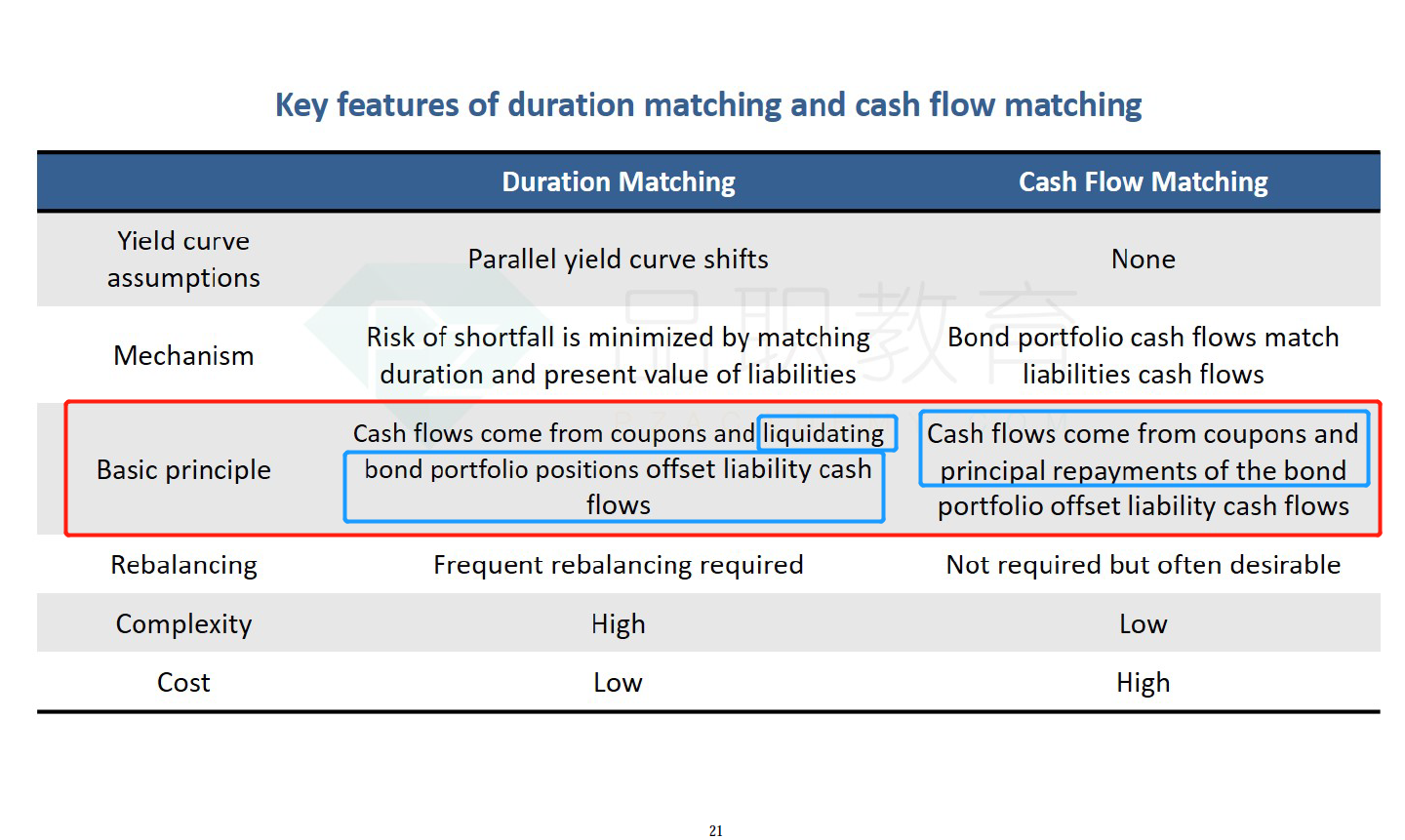

Cash flow matching 与 Duration matching 都属于Immunization策略,是一个概念下的两种方法,两种方法的优缺点对比也是常考概念。

Cash flow matching的一大优点就是:不提前卖出债券,利用债券自然到期的本金现金流流入,和期间利息现金流流入Cover liability的现金流流出。因此最理想的Cash flow matching,就是Liability到期需要支付时,恰好收到Portfolio中债券的利息、本金归还现金流。

所以由此引申出来Cash flow matching的第二大优点就是没有收益率曲线的假设。因为不论利率怎么变动,都不存在提前卖出债券价格不确定的风险,也不存在期间现金流再投资收益不确定的风险。

所以 no need to liquidate bond portfolio to match liabilities是正确的,不用提前卖出债券。

讲义相关: