开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

粉红豹 · 2018年11月18日

老师。。。求讲这道题目。。。。。我选了A。。。我脑子糊掉了。。。。

哭死。。。

Shimin_CPA税法主讲、CFA教研 · 2018年11月19日

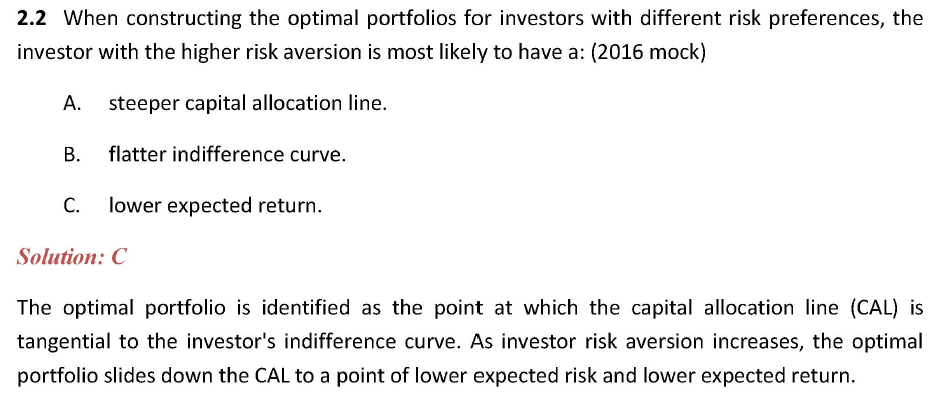

还是刚才的图,B更讨厌风险,所以同样选切点B选的一定是风险更小的,在同一条CAL上,那就是收益率更低。

CAL是有效前沿(全世界所有风险资产组合)引入无风险资产后形成的一条直线,这条直线上的组合,相同风险下收益率最高,相同收益率下风险最低。它是通过数学方式最优化求解出来的,投资者风险偏好怎样不会影响到这条线。风险偏好影响的是无差异曲线。