问题如下图:

选项:

A.

B.

C.

解释:

这样思路是否可以呢?

(1+S3)^3= (1+S1)(1+1y1y)(1+2y1y)

求出S3

然后用I/Y=S3,N=3 ,PMT =100, FV = 1000,

PV = 1051

结果近似,不知是否可以?

或者这个思路不正确在哪里?

发亮_品职助教 · 2018年11月18日

你这种思路是可以的!但是你算的不对!

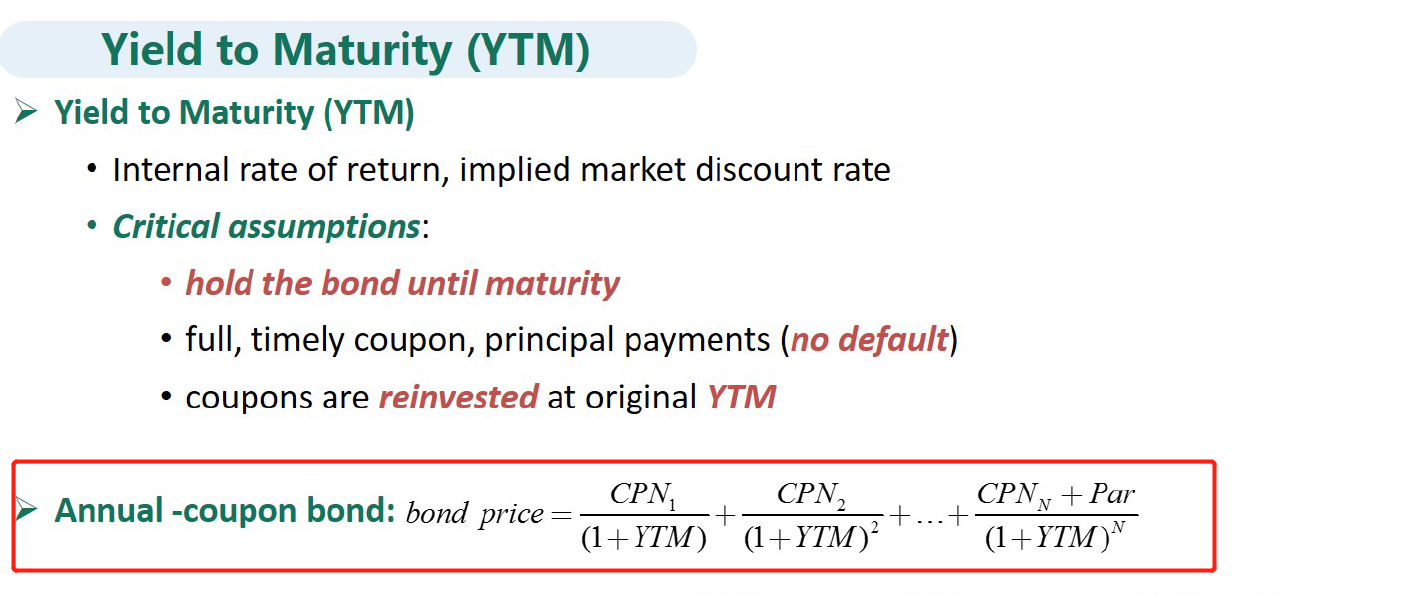

用计算器输入 I/Y时候,这个I/Y是债券的YTM(Yield-to-maturity),是债券的持有至到期收益率,是一个单一的折现率,只有YTM才可以对每一笔现金流都用这个利率折现。

如下图,每年的现金流都按YTM折现:

本题没有给定YTM,所以不能用单一折现率去折每年的现金流;

本题给定的是第一年的Spot rate,和其他两个Forward rate,可以像你的思路一样,利用Forward rate和Spot rate之间的关系求出:第二年的Spot rate、第三年的Spot rate。

然后,只能是第一年的现金流用对应的第一年的Spot rate折现,第二年的现金流只能用对应的第二年的Spot rate折现,第三年的现金流只能用对应的第三年的Spot rate折现。

你的计算只算出来了第三年的Spot rate;只能用来折第三年的现金流,如果要按照你的思路,还需要计算出第二年的Spot rate:

(1+S2)^2 = (1+S1)×(1+1y1y),用这个S2去折第二年的现金流;

但其实,只要理解了Spot rate和Forward rate之间的关系,不用求Spot rate,直接按照答案所给的式子算最简便。

比如,对于本题的第三笔现金流,先用2y1y,将(1000+100),折现到第二年年末;

然后在把上面得到的第二年年末数值,用1y1y,折现到第一年末;

然后再用1-year spot rate,将上面计算出的第一年末的现金流折现到当前时刻,

所以,就对应答案解释中第三笔现金流的折现:

分母(1+10%)是折到第二年年末,(1+8%)是折到第一年年末,(1+6%)是折到当前时刻

上面我描述的第三笔现金流整个折现的过程如下所示:

zhy · 2018年11月18日

感谢助教详细解答!

NO.PZ2016031002000031 问题如下 The following spot anforwarrates have been given: Current 1-yespot rate is 6%. One-yeforwarrate one yefrom toy is 8%. One-yeforwarrate two years from toy is 10%.What's the value of a 3-year, 10% annual-pay, $1000 pvalue bon A.$996. B.$1,055. C.$1,086. B is correct.考点bonvaluation解析通过现金流折现求和,可得债券价格为1055.21,故B正确。Bonvalue=1001.06+100(1.06)(1.08)+1100(1.06)(1.08)(1.1)Bontext{ }value=\\\frac{100}{1.06}+\frac{100}{(1.06)(1.08)}+\frac{1100}{(1.06)(1.08)(1.1)}\\Bonvalue=1.06100+(1.06)(1.08)100+(1.06)(1.08)(1.1)1100=$1055.21 如题,老师我的算法是(1+y)三次方=(1+6%)(1+8%)(1+10%),算出来y=7.98% 然后n=3 pmt=100 FV=1000,算出来pv=1052,请问老师这种方法错在哪里呢?谢谢!

NO.PZ2016031002000031问题如下 The following spot anforwarrates have been given: Current 1-yespot rate is 6%. One-yeforwarrate one yefrom toy is 8%. One-yeforwarrate two years from toy is 10%.What's the value of a 3-year, 10% annual-pay, $1000 pvalue bonA.$996.B.$1,055.C.$1,086. B is correct.考点bonvaluation解析通过现金流折现求和,可得债券价格为1055.21,故B正确。Bonvalue=1001.06+100(1.06)(1.08)+1100(1.06)(1.08)(1.1)Bontext{ }value=\\\frac{100}{1.06}+\frac{100}{(1.06)(1.08)}+\frac{1100}{(1.06)(1.08)(1.1)}\\Bonvalue=1.06100+(1.06)(1.08)100+(1.06)(1.08)(1.1)1100=$1055.21 求解。

NO.PZ2016031002000031 问题如下 The following spot anforwarrates have been given: Current 1-yespot rate is 6%. One-yeforwarrate one yefrom toy is 8%. One-yeforwarrate two years from toy is 10%.What's the value of a 3-year, 10% annual-pay, $1000 pvalue bon A.$996. B.$1,055. C.$1,086. B is correct.考点bonvaluation解析通过现金流折现求和,可得债券价格为1055.21,故B正确。Bonvalue=1001.06+100(1.06)(1.08)+1100(1.06)(1.08)(1.1)Bontext{ }value=\\\frac{100}{1.06}+\frac{100}{(1.06)(1.08)}+\frac{1100}{(1.06)(1.08)(1.1)}\\Bonvalue=1.06100+(1.06)(1.08)100+(1.06)(1.08)(1.1)1100=$1055.21

$1,055. $1,086. B is correct. lBonvalue=1001.06+100(1.06)(1.08)+1100(1.06)(1.08)(1.1){l}Bontext{ }value=\\\frac{100}{1.06}+\frac{100}{(1.06)(1.08)}+\frac{1100}{(1.06)(1.08)(1.1)}\\lBonvalue=1.06100+(1.06)(1.08)100+(1.06)(1.08)(1.1)1100=$1055.21请问这道题和PPT176页的题一样,为什么算法不同?

为什么不能 (1+S3)3次方 = (1+S1)*(1+1y1y)2次方*(1+2y1y)3次方 S3=18.06% 最后用计算器 N=3 I/Y=18.06 PMT=100 FV=1000 算PV呢 谢谢