开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

轧称的棉花糖 · 2018年11月13日

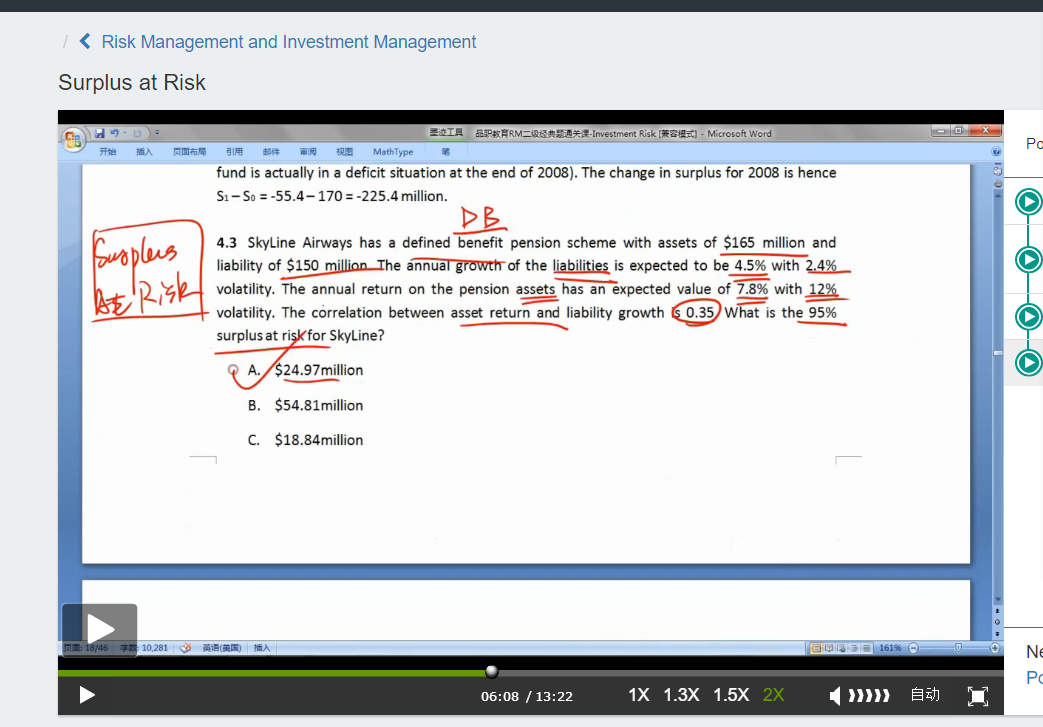

surplus at risk就是求VAR,它等于Δ A- Δ L,那为什么不用VAR(surplus)的平方=VAR-A的平方+VAR-L的平方-2*VARA*VARL*correlation来求?

品职答疑小助手雍 · 2018年11月13日

同学你好,delta surplus不是delta a- delta l,delta a- delta l是只是个期望值。

不理解,李老师不就是那么写的吗

求surplus at risk,不光要求期望还要求volatility,就和求var类似

但是你写的那个公式只有在期望为0时候才成立