老师好,

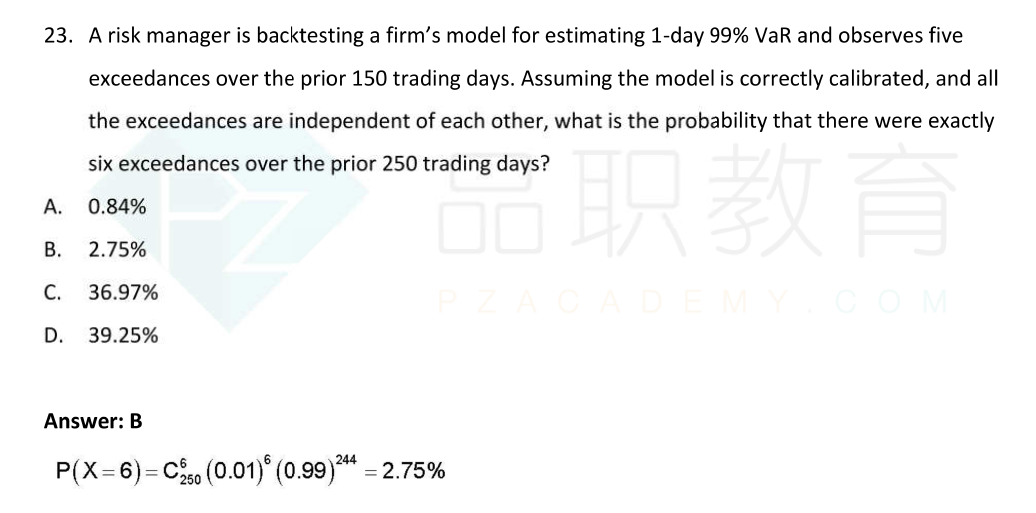

说个搞笑的事情啊~~~~ 此时此刻我竟完全不知道这道题概率是从哪里来的。。。杀了我吧。

1. 这道题为什么不能用Possion Distribution? 均值 = 3 x 250/150 = 8.3, k=6

2. 概率0.01 是哪里来的?

orange品职答疑助手 · 2018年11月10日

同学你好,本题最严谨的肯定还是二项分布,不过像你说的泊松分布,近似的话问题也不大,λ应该等于np=250*0.01=2.5,这样我算出来的答案是2.78%。不过,一般能用二项分布就用二项分布呗,它是最精确的。计算器里也可以算组合数呀。

本题其实略微超纲,主要是exceedance,它的意思是损失大于99%的VaR的数据。所以它的期望是1%*样本数250。这个二级中才会学的,一级考试中应该会有说明。

本题主要还是考的二项分布。

KellyBai · 2018年11月15日

请等一下, 为什么λ 等于np=250*0.01=2.5? 在150天里,5天大于99%的VaR,那么在250天里,λ 不是应该等于 5*250/150 = 8.3?