这个解法没看懂 请问原理和推导 manolis kritti case

李坏_品职助教 · 2025年07月08日

嗨,从没放弃的小努力你好:

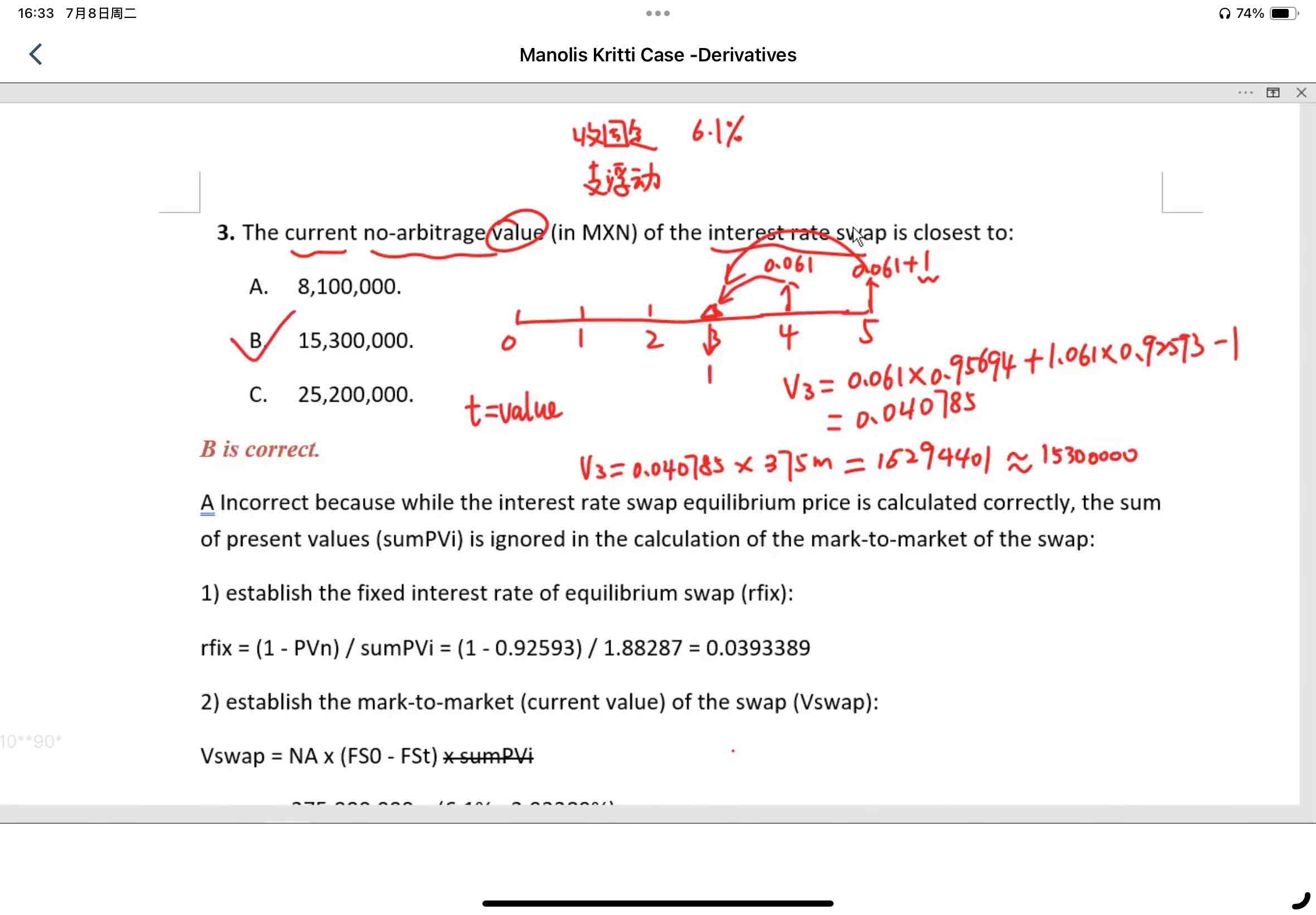

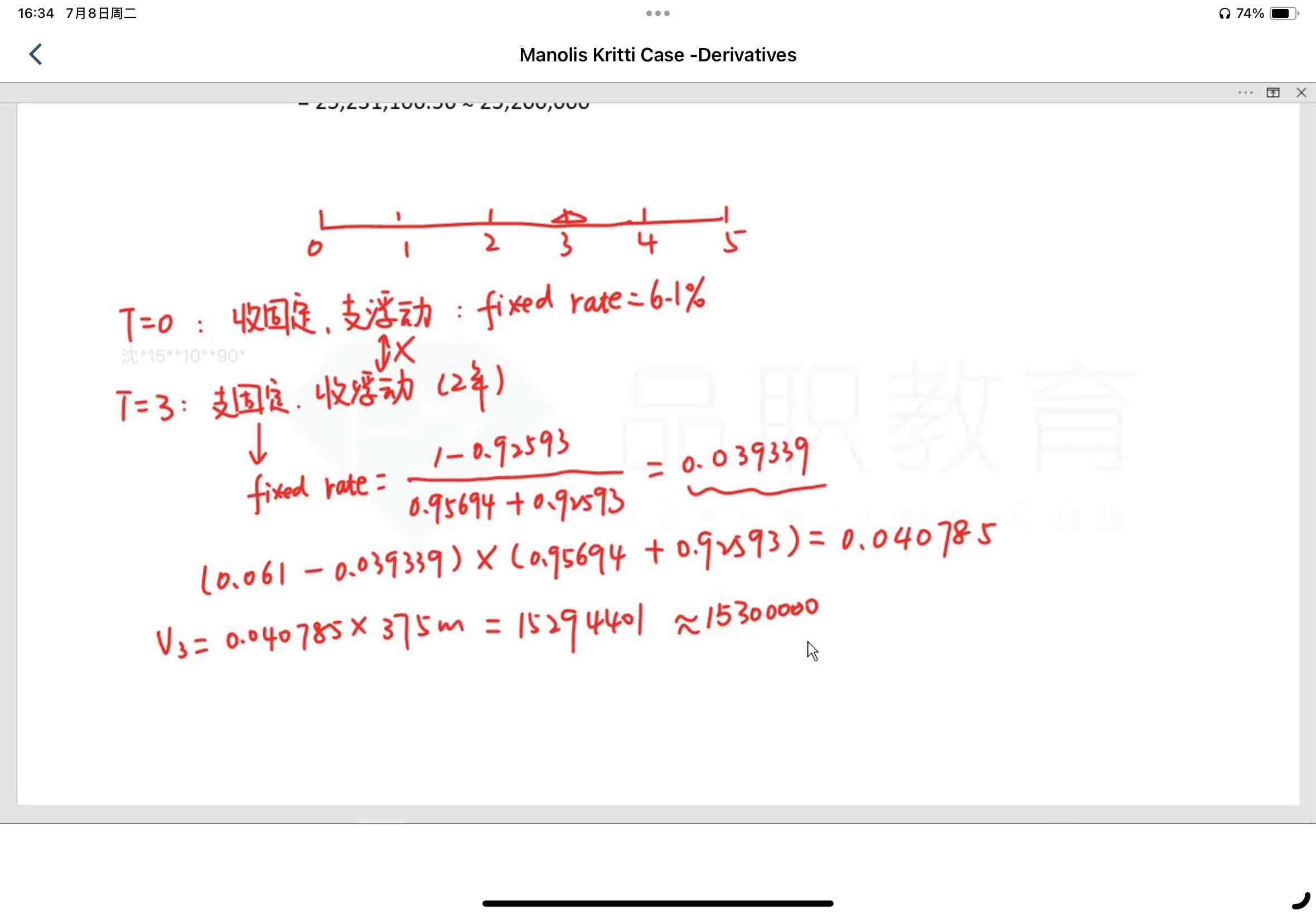

图二就是重新定价法。原理是,一开始0时刻的swap是收固定、支付浮动,这意味着我们是Short swap的一方。 既然是short,就像做空股票一样,在0时刻做空,现在需要计算T=3时候这笔做空交易的价值。 那就用0时刻的价格 减去 3时刻的价格得到的差值就是这笔交易的价值。

当然swap毕竟和股票不一样,还是需要把这个差值进行折现,也就是乘以discount factor (0.95694 + 0.92593)。

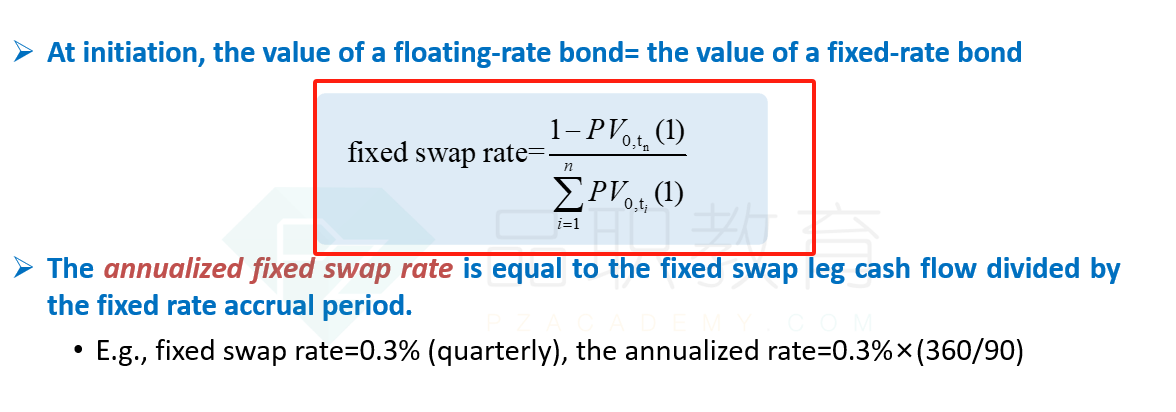

swap的价格可以用fixed swap rate来代表,所以0时刻的价格是6.1%, 而3时刻的价格不知道,需要用fixed rate的公式求一下:

fixed swap rate = (1-最后一期的折现因子 0.92593)/(所有折现因子之和), 求出来T=3时刻的swap的价格是0.039339.

我们是一开始做空swap的,所以要用0时刻的价格 减去 3时刻的价格,再乘以两个折现因子进行折现。(0.061 - 0.039339)*(0.95694 + 0.92593) = 0.040785.

----------------------------------------------

努力的时光都是限量版,加油!