开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

jackkk · 2025年07月08日

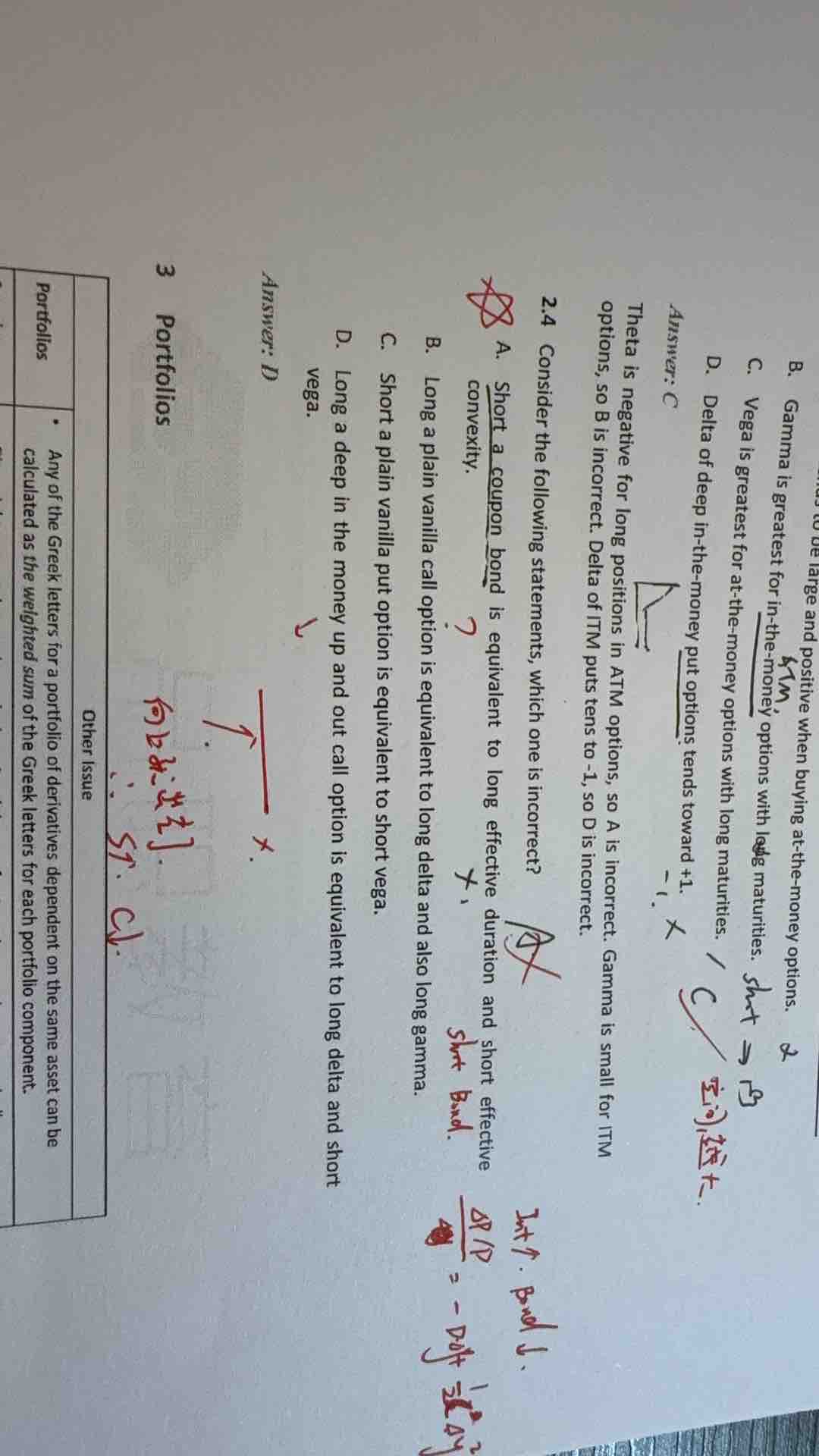

这里的2.4。

根据receiver swap=long fixed+short float bond

所以long bond和reciever都是正久期。

但这里按照公式,duration确实是负久期+正convexity,有点乱,请问是口述问题吗,还是说标的不同问题?

李坏_品职助教 · 2025年07月08日

嗨,从没放弃的小努力你好:

买入债券的时候,是正的久期,这个没问题。 但是正的久期,恰恰意味着,债券价格与利率反向变动,那个公式第一项是带负号的。 所以按照这道题的逻辑,买入债券 = short duration (他是默认利率上涨的情况下,long bond会带来负数效应,也就是short duration)。

那么short 债券 = long duration。

----------------------------------------------加油吧,让我们一起遇见更好的自己!