老师,想问一下,何老师在课上指出KWF model 的缺点是interest rate 是log normal distribution ,因此会在右边有异常值的情况。可是,在normal distribution 的情况下,是不是左右两边都有异常值的情况?如果是,那么这一个缺点是不是适用于所有distribution? 谢谢

吴昊_品职助教 · 2025年07月07日

嗨,努力学习的PZer你好:

你的问题简化为两个部分:

1、Normal distribution 的“尾部问题”是否是双边的?

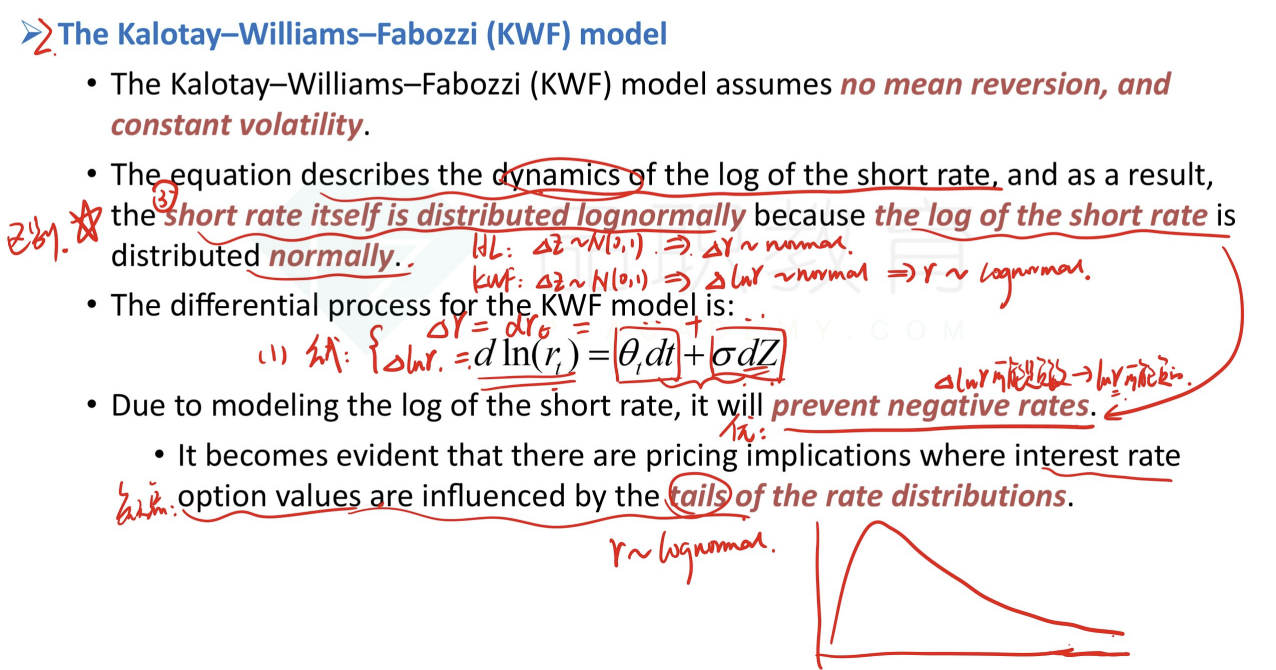

是的,normal distribution 的尾部是双边的。

这意味着:normal distribution 会预测出非常小甚至负的利率值,这对金融建模是个问题。

2、既然 normal distribution 也有“尾部问题”,那 lognormal 的“右尾问题”是否是 KWF model 的特有缺点,还是所有 distribution 都有的共性问题?

虽然所有分布理论上都有尾部,但 KWF 模型中的 lognormal 分布的“右尾”影响更显著,原因如下:

①尾部不对称性

②尾部厚度不同(Fat Tails)

③防止负利率是优势,但也带来 bias

总结:

所有分布都有“尾部”,但 lognormal 的“右尾厚尾”使得 KWF 模型对极端高利率的敏感性特别强,这在实际市场中是一个建模缺陷 —— 尤其在定价利率期权时,会高估利率上升风险。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!