开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

miaow8844 · 2025年07月06日

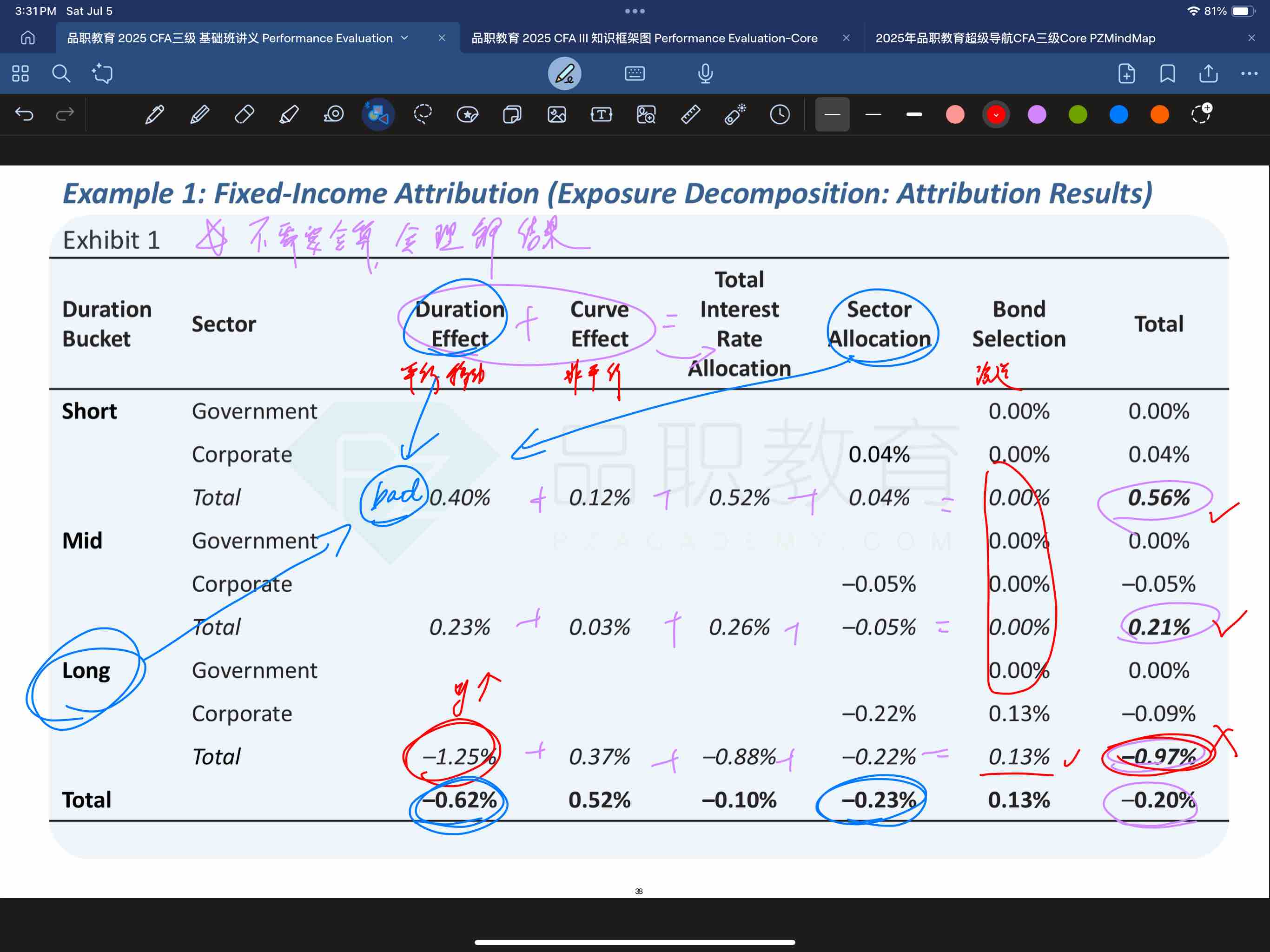

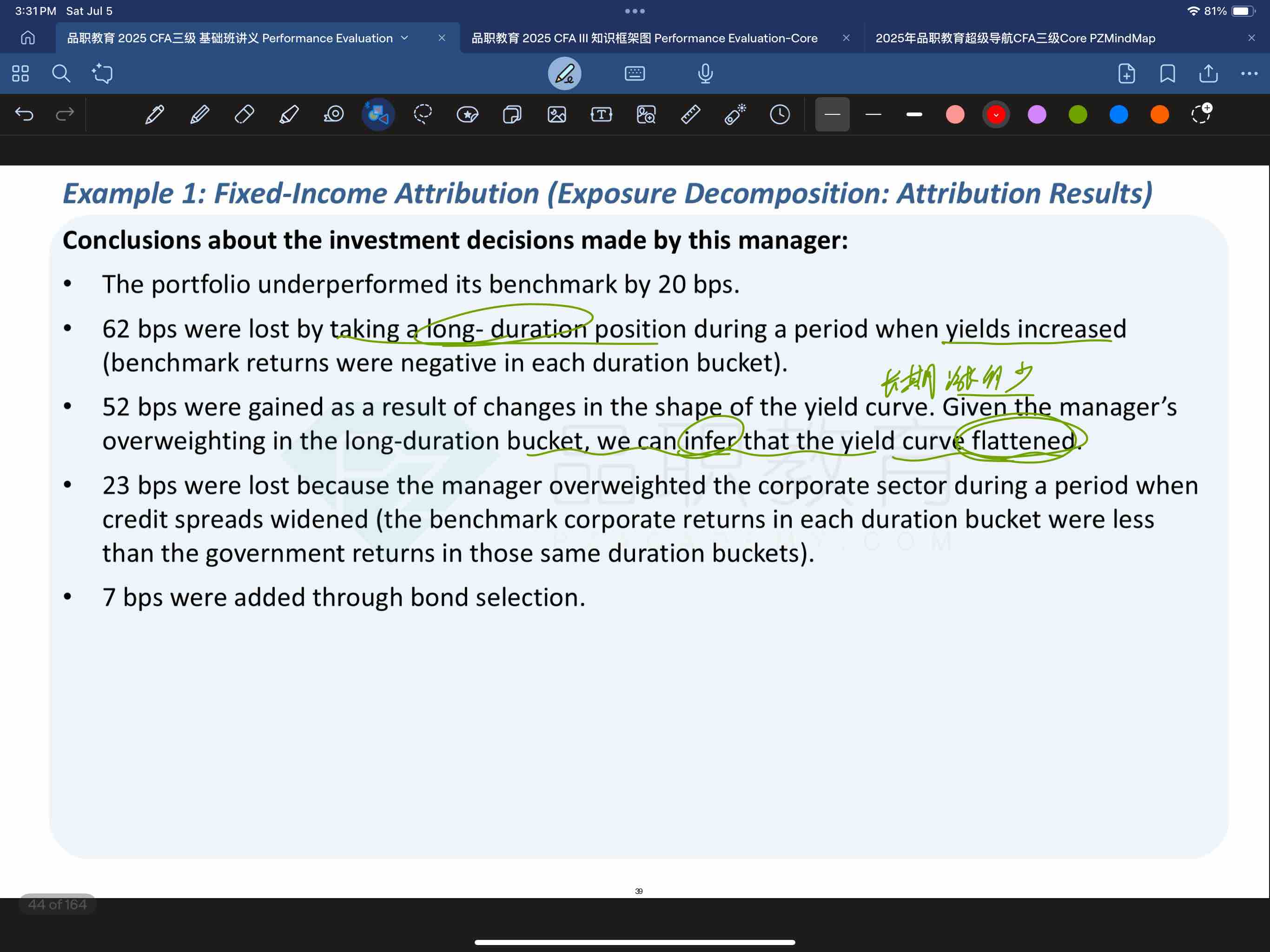

2· curve effect 的长期和短期gain比较大,为什么不说是curvature的变化,只是说flattening?

4· bond selection不是有13bp吗,为什么答案里面说7bp?

王暄_品职助教 · 2025年07月06日

曲线效应(Curve Effect)聚焦整体形态变化(如平坦化/陡峭化),而非局部曲率(curvature)。题目明确长期久期超配(+0.26%)且曲线效应为正(+0.52%),说明长端利率升幅小于短端(即平坦化),无需细分曲率。

至于7bp这里,确实是有待商榷,应该是书上写错了