06:55 (2X)

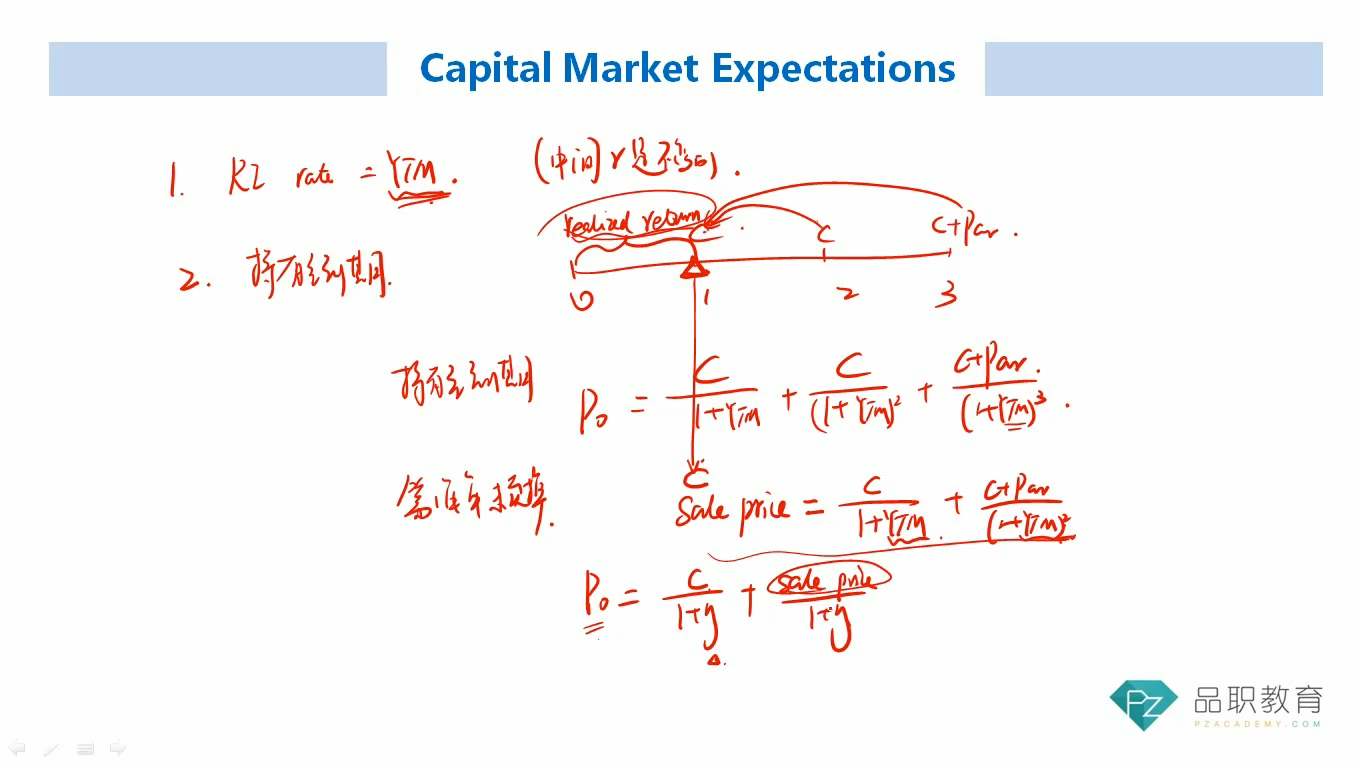

是0时刻用spot rate和未来三年的现金流先求出公允市场价格倒推ytm?

还是1时刻spot rate和未来两年的现金流先求出公允市场价格倒推ytm?

齐王木木 · 2025年07月03日

06:55 (2X)

是0时刻用spot rate和未来三年的现金流先求出公允市场价格倒推ytm?

还是1时刻spot rate和未来两年的现金流先求出公允市场价格倒推ytm?

如果利率曲线不变的话 0时刻三年折现出来的ytm和1时刻两年折现出来的ytm应该是不相等的呀?

如果利率曲线不变的话 0时刻三年折现出来的ytm和1时刻两年折现出来的ytm应该是不相等的呀? 这样就推导不出来r不变的情况下 realized return=初始ytm这个结论了呀? 看老师的意思好像是在1时刻也是用初始的ytm来折现未来两年的现金流?这是什么逻辑?

笛子_品职助教 · 2025年07月04日

嗨,爱思考的PZer你好:

是0时刻用spot rate和未来三年的现金流先求出公允市场价格倒推ytm?还是1时刻spot rate和未来两年的现金流先求出公允市场价格倒推ytm?如果利率曲线不变的话 0时刻三年折现出来的ytm和1时刻两年折现出来的ytm应该是不相等的呀?

我们看YTM的定义:从0时刻持有到3时刻(到期)的年化收益率。

所以,只要利率在持有期间不发生改变,整个持有期间都是这个年化收益率。

0时刻的YTM和1时刻的YMT和2时刻的YMT,都是一个数值。

如果利率曲线不变的话 0时刻三年折现出来的ytm和1时刻两年折现出来的ytm应该是不相等的呀? 这样就推导不出来r不变的情况下 realized return=初始ytm这个结论了呀? 看老师的意思好像是在1时刻也是用初始的ytm来折现未来两年的现金流?这是什么逻辑?

所以1时刻也是用初始的ytm来折现未来两年的现金流也可以的,因为YTM就一个数值。

----------------------------------------------

努力的时光都是限量版,加油!