02:56 (1X)

视频这个地方V-model是Vasicek model,能解释一下为什么这个模型是default model么?后面有括号ASFR这个渐进单风险因子好像跟前面的V-model是两回事,能解释一下么谢谢

pzqa27 · 2025年07月04日

嗨,努力学习的PZer你好:

Vasicek 模型在监管场景(如巴塞尔协议)中,通过单一系统性风险因子 F刻画贷款组合的违约相关性。

其中F 代表宏观经济健康程度的综合指标(如 GDP 增长率、市场指数等)。当 F 较高时,经济向好,借款人资产价值普遍提升,违约概率降低;当 F 较低时,经济下行,借款人违约概率上升。

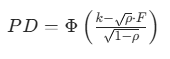

当Ui<K时,借款人会违约,对于给定的F,单个借款人违约率是

随着F的增加,PD越低,F越低,PD越高,所以综上V模型是计算违约率的模型。

----------------------------------------------

努力的时光都是限量版,加油!