22:05 (1.3X)

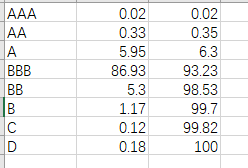

不是太理解这个accumulated probability

我是这么理解的

prob (value<=51.13)=0.18 so prob (value > 51.13) = 99.82%

prob (value <=83.64)=0.3, so prob (value > 83.64)=99.7%

prob (value <=98.10) = 1.47, so prob (value >98.10)= 98.10%

1% should be landed between 98.10 and 83.64

这个理解哪里不对呢