开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

YI YU · 2025年07月03日

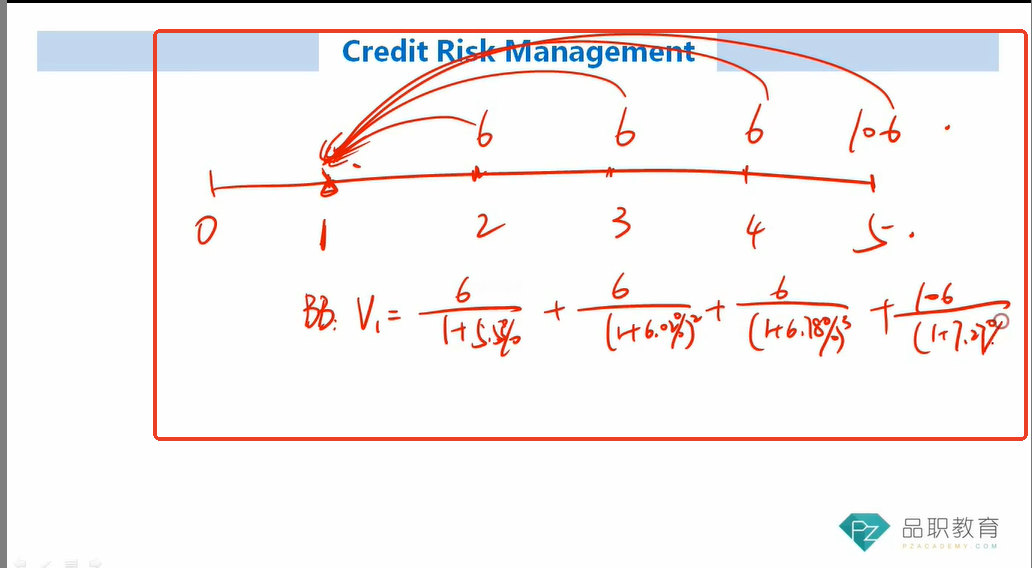

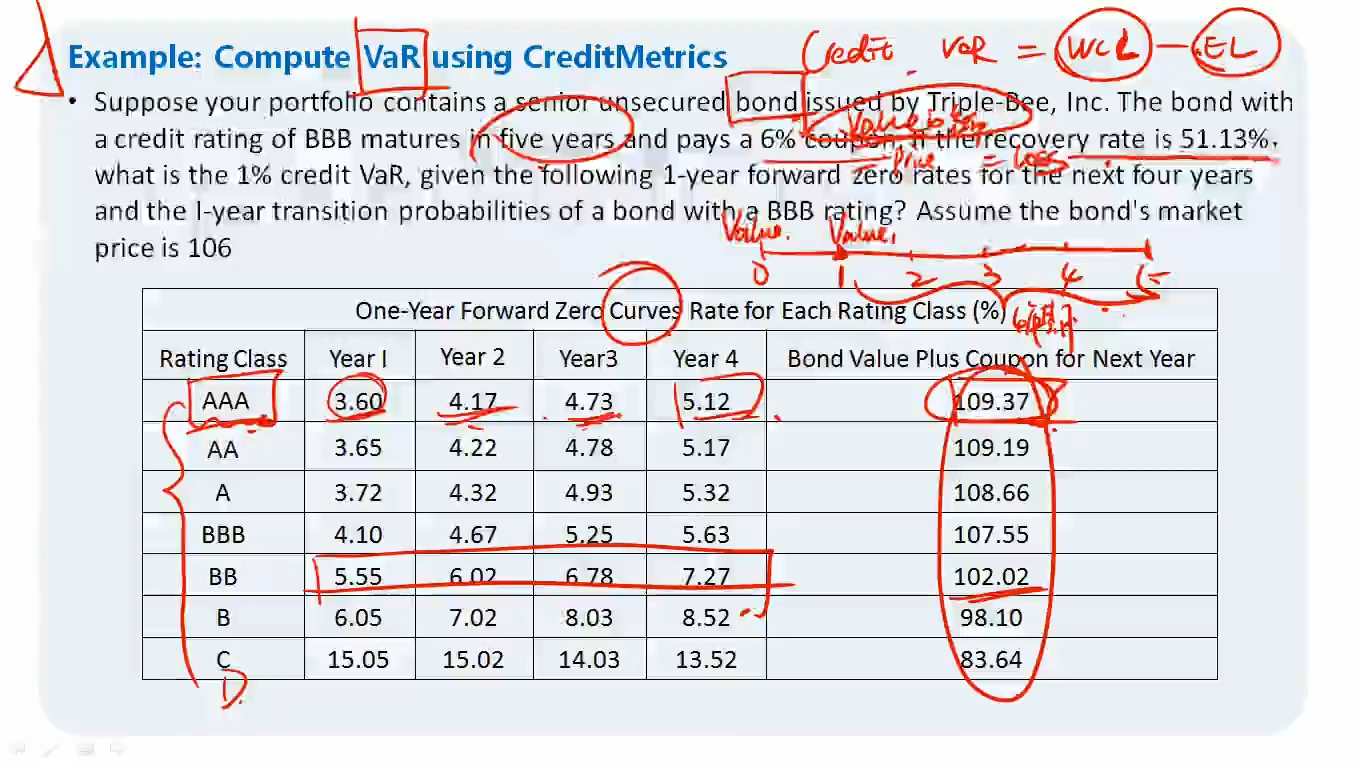

16:00 (1.3X)l老师,这道例题为什么用forward rate来discount呀,不是应该用spot rate吗

pzqa27 · 2025年07月04日

嗨,从没放弃的小努力你好:

因为是在计算1年以后的债券价值,题目说了这个债券是5年期的债券,所以算1年后的价值应该用1年以后的spot rate,即1year forward rate.

----------------------------------------------努力的时光都是限量版,加油!