15:06 (2X)

在前面一开始Credit premiium 是从return角度理解,说的买了Bond后的capital loss 并没有体现在一开始的定价中,所以当价格下跌,expected reutrn 降低,credit premium 就更小。但这里又是从损失角度说的,短期损失发生的现值更大,所以credit premium越大,那前面说的价格下跌,不是也是一种损失吗?为什么得出来credit premuim大小的结论不一致?逻辑是相冲突的

哈密瓜 · 2025年07月02日

15:06 (2X)

在前面一开始Credit premiium 是从return角度理解,说的买了Bond后的capital loss 并没有体现在一开始的定价中,所以当价格下跌,expected reutrn 降低,credit premium 就更小。但这里又是从损失角度说的,短期损失发生的现值更大,所以credit premium越大,那前面说的价格下跌,不是也是一种损失吗?为什么得出来credit premuim大小的结论不一致?逻辑是相冲突的

笛子_品职助教 · 2025年07月03日

嗨,从没放弃的小努力你好:

在前面一开始Credit premiium 是从return角度理解,说的买了Bond后的capital loss 并没有体现在一开始的定价中,所以当价格下跌,expected reutrn 降低,credit premium 就更小。但这里又是从损失角度说的,短期损失发生的现值更大,所以credit premium越大,那前面说的价格下跌,不是也是一种损失吗?为什么得出来credit premuim大小的结论不一致?逻辑是相冲突的

这里有冲突不奇怪。

我们看这页讲义内容。

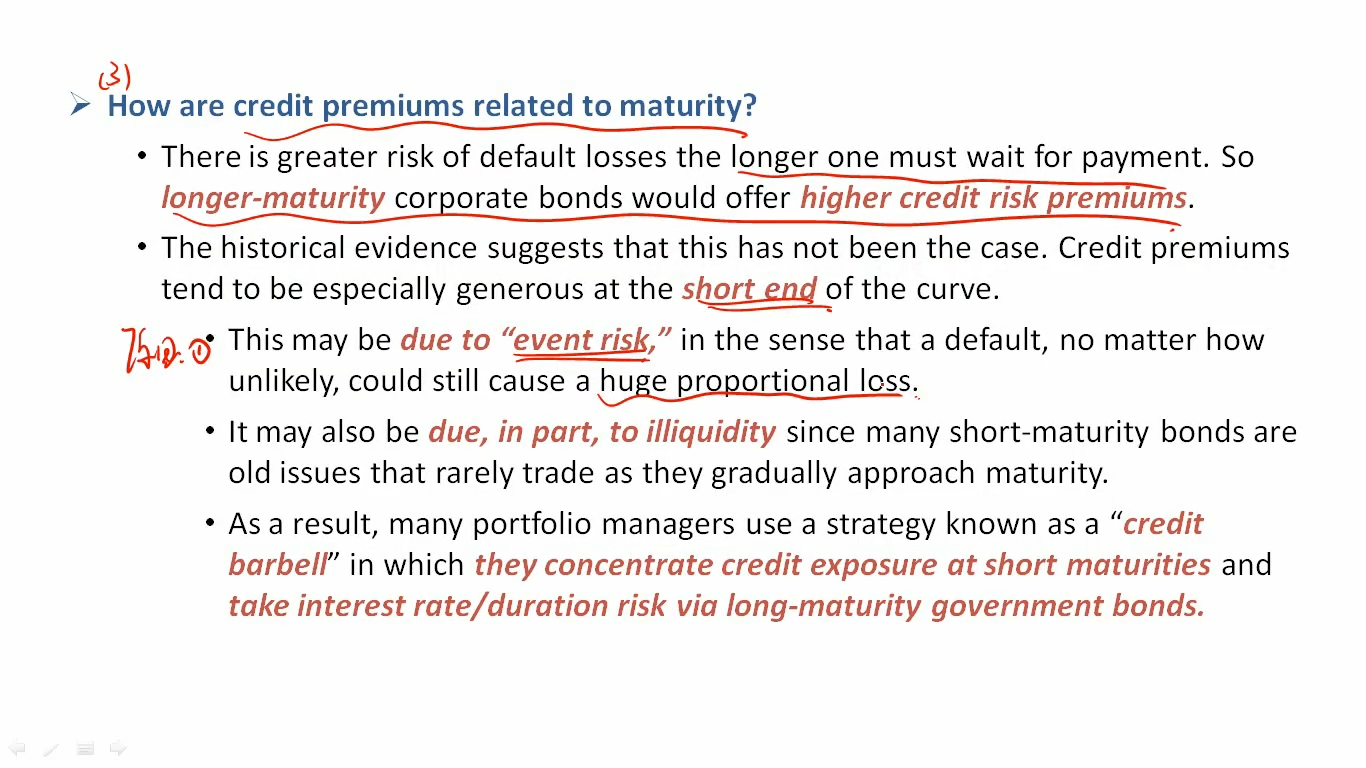

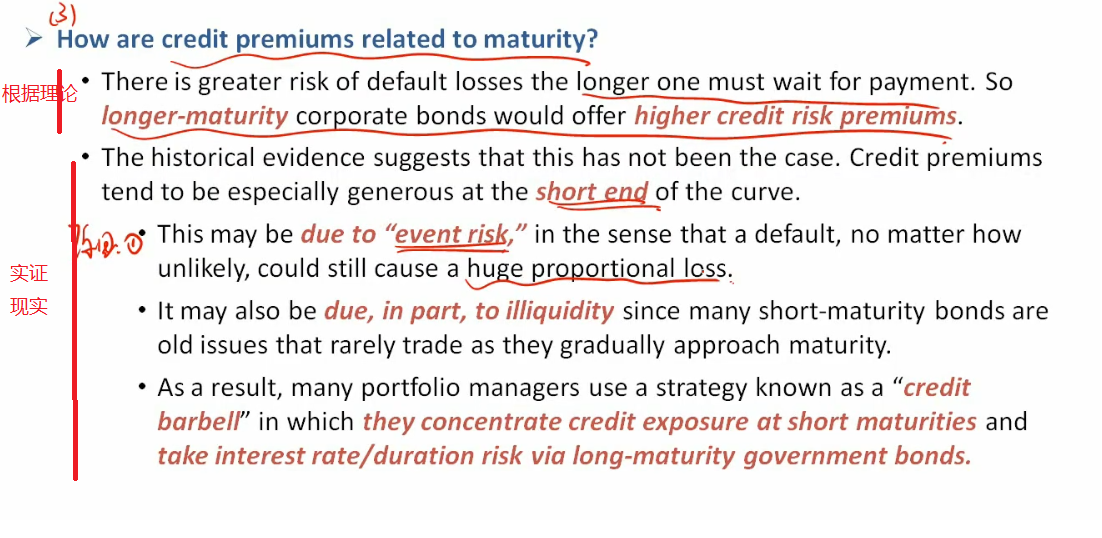

第一段是根据理论推演的结果。

第二段是现实观察的结果。

这里也说了,现实观察和理论,并不一致,本身就有冲突的。

也就是这个理论本身也有局限性,和现实不一样。

那么现实为什么会这样,下面又针对现实做了一些解释,用第一段的理论去看第二段关于现实的解释,自然会觉得冲突。

同学这里就可以看成特例就好。

解题的时候,正常情况下使用:

在前面一开始Credit premiium 是从return角度理解,说的买了Bond后的capital loss 并没有体现在一开始的定价中,所以当价格下跌,expected reutrn 降低,credit premium 就更小。

涉及到Credit barbell的时候:

记忆一下这个特殊结论。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!