这里说 long calendar spread 是long volatility.那么请问short calendar spread也是long volatility 吗

李坏_品职助教 · 2025年07月02日

嗨,爱思考的PZer你好:

可以参考基础班讲义。

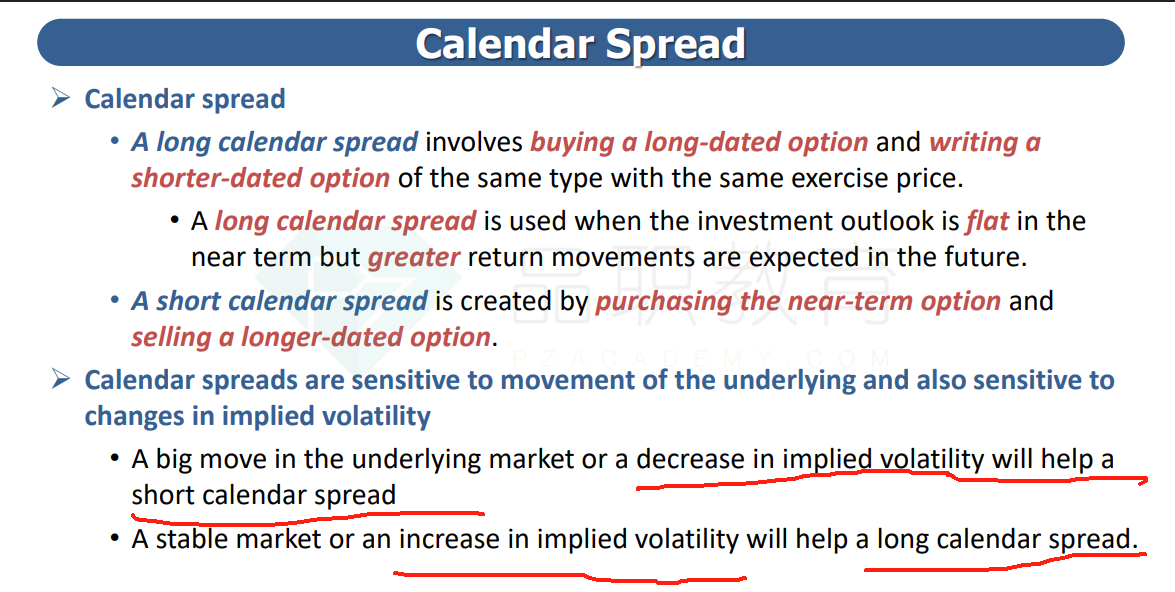

对于long calendar spread来说,long calendar = long 长期期权+short短期期权,因为长期期权的vega更大,所以波动率上升的时候,对长期期权的影响更大,对短期期权影响小一些,所以long calendar更喜欢波动率上升的行情。所以是long volatility。

相比之下,short calendar对应的是short volatility才对。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!