开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

轧称的棉花糖 · 2018年11月07日

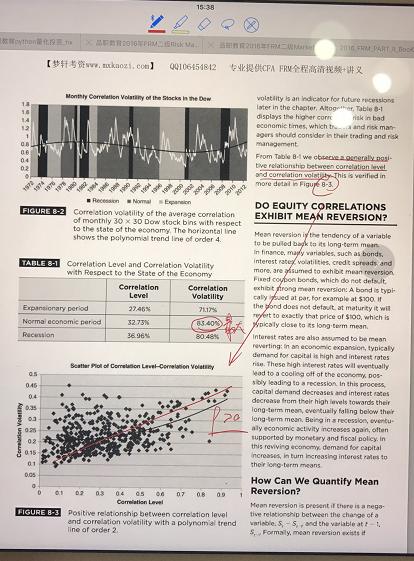

PZ2016070201000036-PPT上面说经济差时correlation大而且它的波动也大,为何不选A?另外答案中的两个数据是怎么算出来的

品职答疑小助手雍 · 2018年11月08日

同学你好,这题是个实证检验的结论,根据1972-2012的道琼斯数据,确实correlation volatility在normal period的时候最大,比resession的时候大一点点