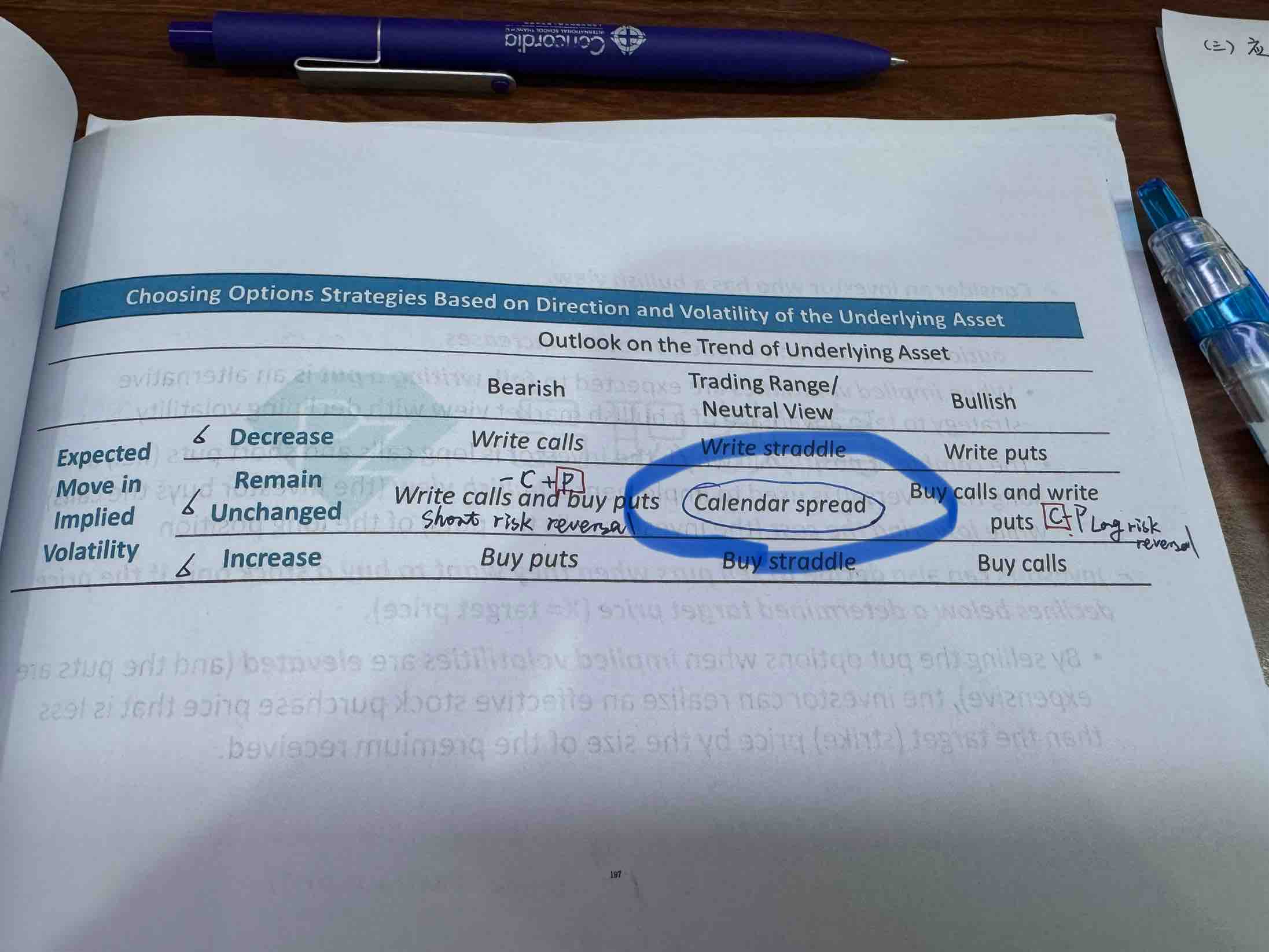

能简单说一下为什么对市场看发是中性 且认为预期volatility unchanged时 采用calendar spread吗?不是说calendar spread对波动率很敏感的吗?另外最后一段,为什么又说在波动率低的时候在price move不大的时候用calendar呢?之前学calendarspread时 说过波动率大 价格波动大 也是可以用的吗?

李坏_品职助教 · 2025年07月02日

嗨,爱思考的PZer你好:

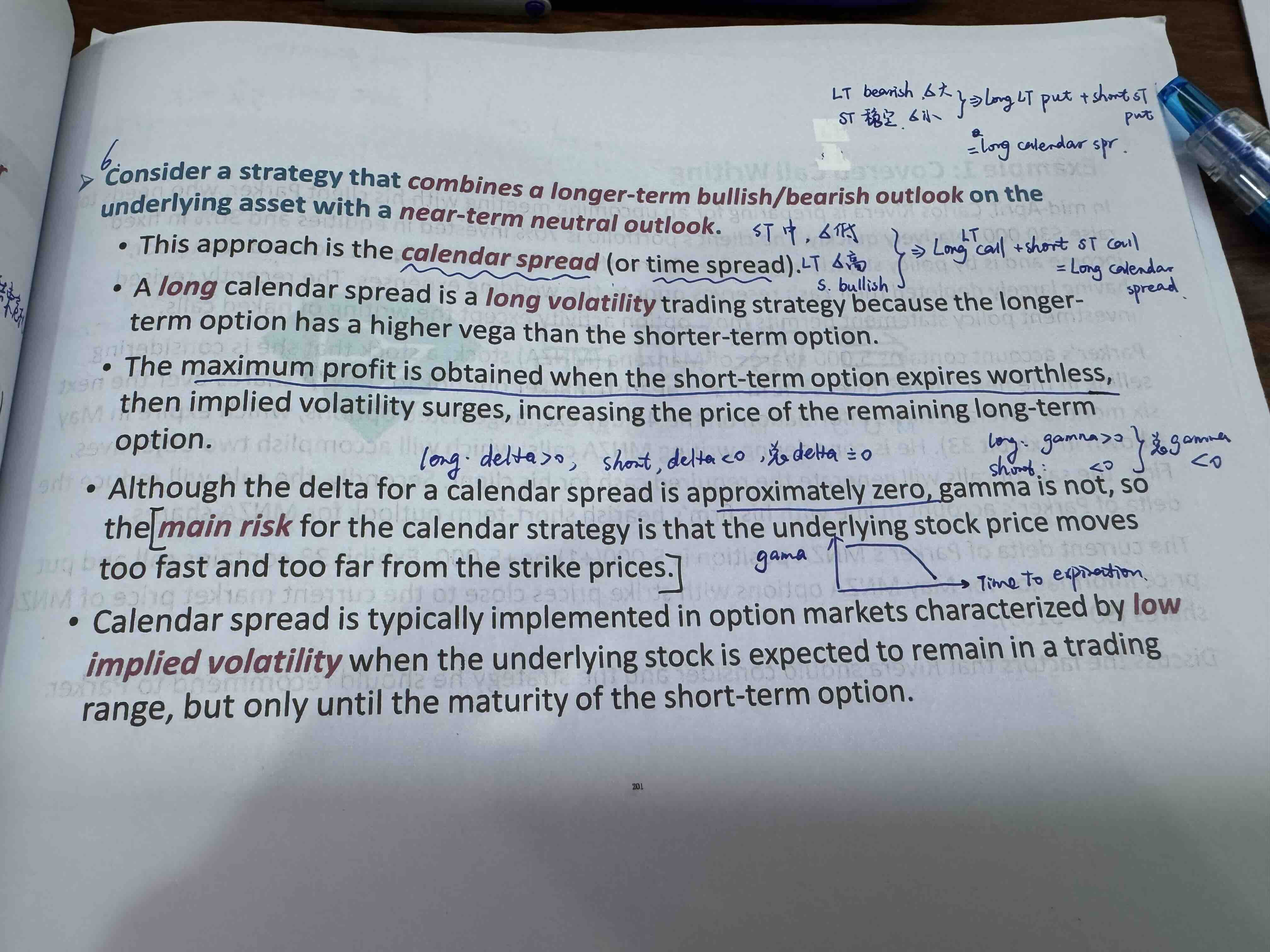

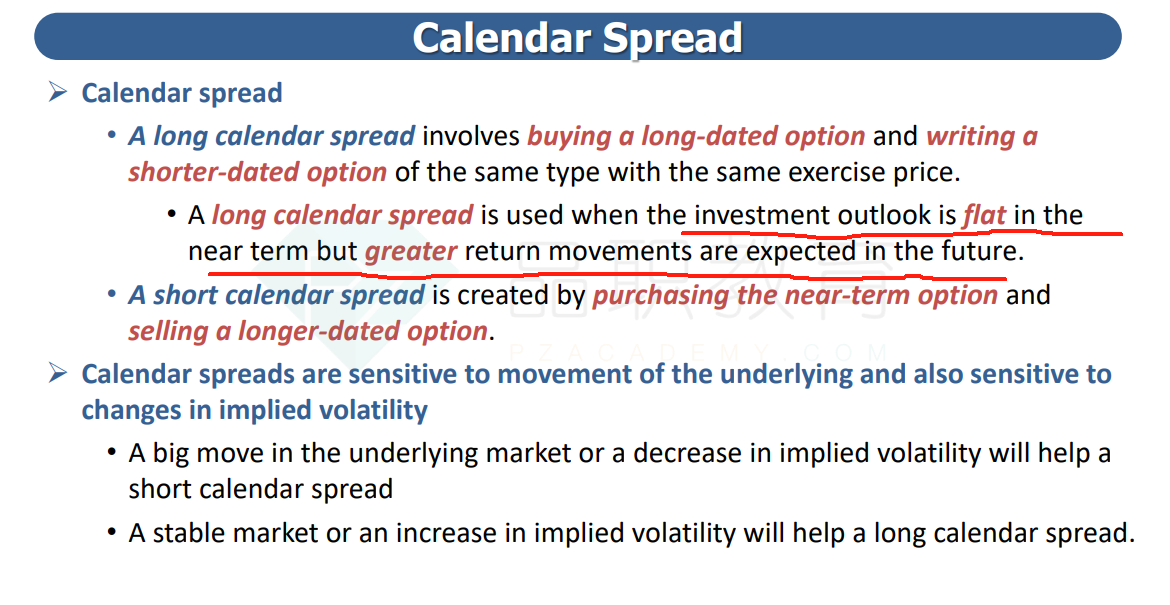

calendar spread = short 短期的期权 + long 长期的期权。

这种组合适合于,短期内没有太大波动(这样short短期的期权可以安全的拿着期权费收入),而长期有出现较大波动的可能(这样Long 长期的期权有利可图)。

calendar spread并不需要市场暴跌或者暴涨,他只是需要市场在不同期限展现出不同的波动水平,所以被称作市场中性策略。

讲义里写的 预期implied volatility 较低,意思是在短期期权的期限之内(until the maturity of short-term option),股票不要有太大变化,这样我们short 短期期权就没有危险。 至于长期波动水平,自然是大一些好。

之前说的波动大也可以用,意思是长期的volatility大一些 是可以的。如果短期的volatilty 太大了 那就有些危险了。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!