12:26 (2X)

这里每一种资产的绝对风险占比计算是不是:X的方差+1倍的Pxy*X的标准差*Y的标准差

笛子_品职助教 · 2025年07月02日

嗨,爱思考的PZer你好:

这里每一种资产的绝对风险占比计算是不是:X的方差+1倍的Pxy*X的标准差*Y的标准差

同学的公式里漏掉了权重,以及X和Z的协方差关系。

但对于这道例题,有XYZ三个资产:

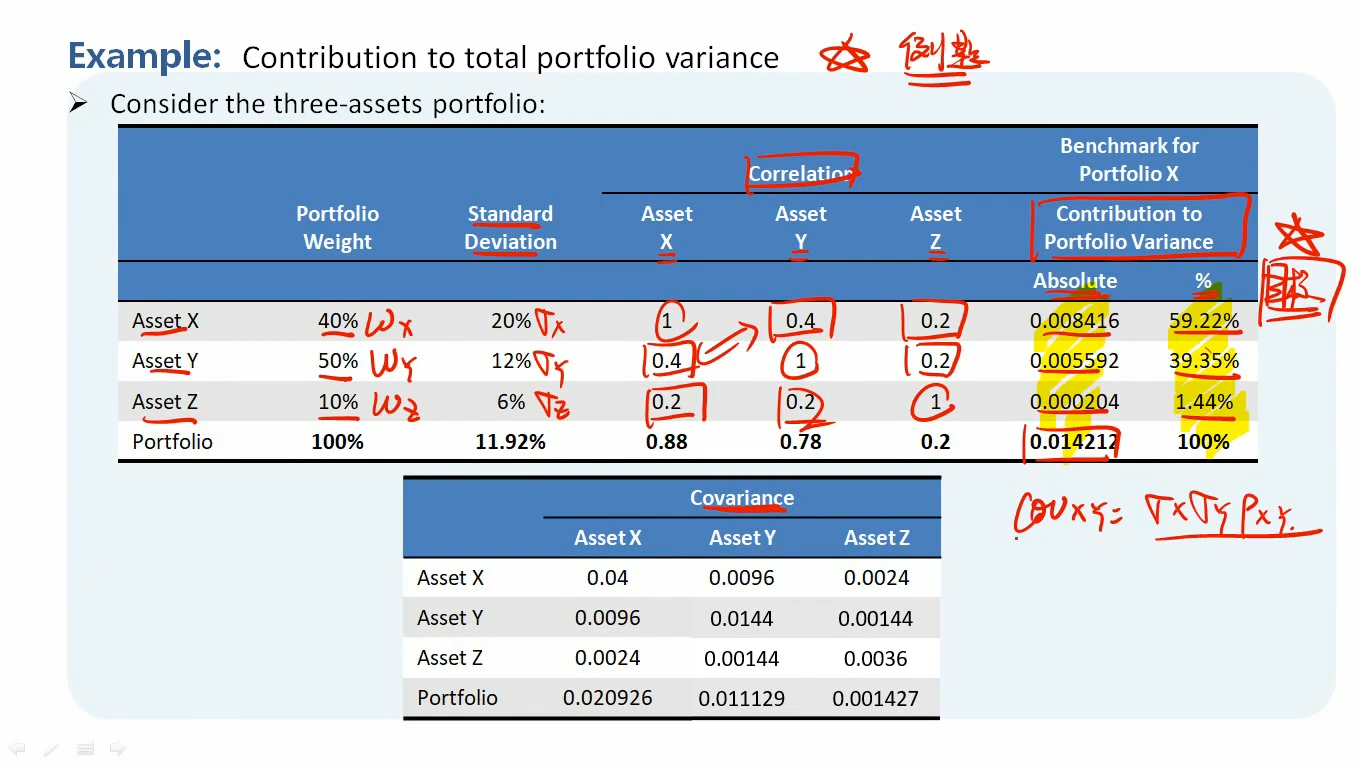

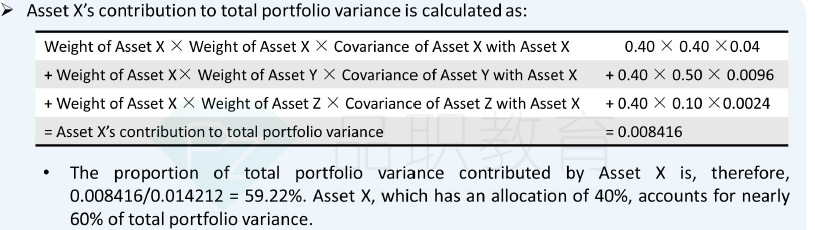

X的绝对风险贡献 = 带权重的X与X协方差(与自己的协方差就是方差) + 带权重的X与Y协方差 + 带权重的X与Z 协方差。

(其中,变量1和变量2的协方差 = 相关系数 * 变量1的标准差 * 变量2的标准差)

X的相对风险贡献 = X的绝对风险贡献/portfolio方差。

具体计算过程和数字代入过程如下:

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!