02:10 (2X)

如果改成long 5year short 10year的话对吗?

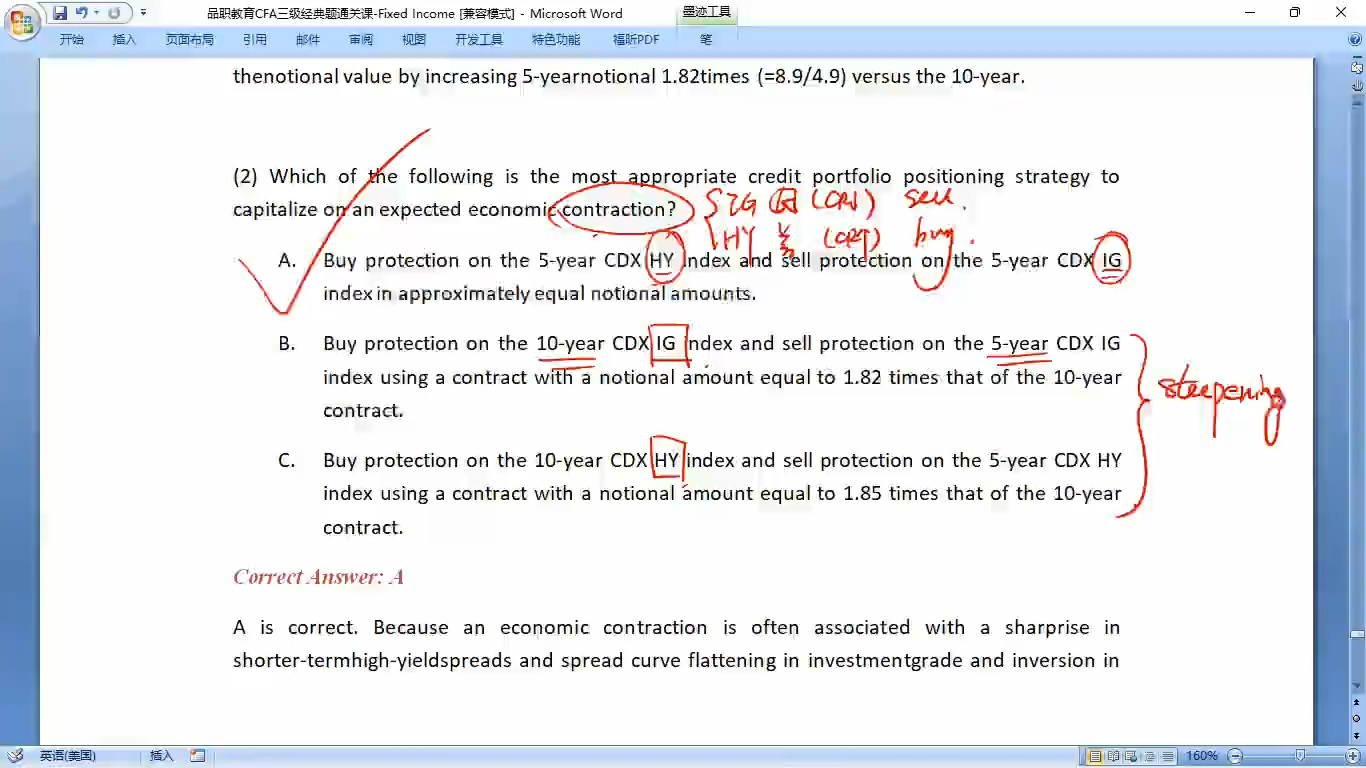

衰退时ig的曲线是变平坦的 短期spread比长期的上涨更多 所以long 5year short 10year

发亮_品职助教 · 2025年07月02日

改成buy 5-year IG CDS, and sell 10-year IG CDS是合适的。

根据Economic contraction主要是分析spread curve是如果改变。

对于HY,是短期credit spread大幅上升,甚至有可能是出现倒挂。所以在HY credit curve上是短期spread相对上升,长期spread相对下降。做同一条curve上的期限策略就是:

buy 5-year HY CDS protection, sell 10-year HY CDS protection,如果要做到BPV neutral,5年期合约的Notional principal应该是10年期的1.85倍(8.7/4.7)

对于IG,也是短期credit spread相对上升。造成IG spread curve更加平坦。看相对改变就是:短期spread相对上升,长期spread相对下降。

盈利的策略应该是:Buy 5-year IG CDS, sell 10-year IG CDS。如果要构建BPV neutral,5年期合约的Notional principal应该是10年期的1.82倍(8.9/4.9)

另外三级的CDS题目不说long/short,long/short表示头寸,和buy/sell不一样,分析是反向的。Buy CDS=short头寸。三级是避免了合约的名称误解,我们能见到的题目都是buy cds protection or sell cds protection。