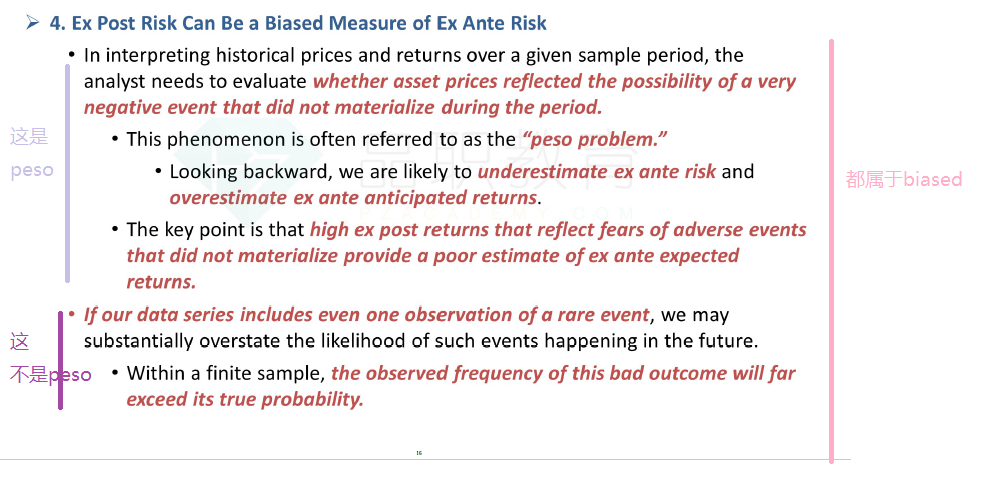

关于peso问题学来学去还是很晕,首选要跟老师确认的是,提到peso问题,得到的唯一结论就是低估ex ante risk,高估ex ante return对吧?

那所以利用历史数据来对未来做预测,这个历史数据到底有没有包含对未来可能发生不好事件的预期呢?按逻辑来看,如果没包含,那就是低估了风险,高估的return,如果包含了,就应该是正确的预测呀?为什么有些地方会写到peso问题中,历史数据包含了不好的预期,但实际没发生,感觉有点儿乱

笛子_品职助教 · 2025年07月01日

嗨,从没放弃的小努力你好:

peso问题到底历史数据有没有包含极端事件的发生概率

包含了极端事件的发生预期,但实际在那一段历史里,实际并没有发生。

关于peso问题学来学去还是很晕,首选要跟老师确认的是,提到peso问题,得到的唯一结论就是低估ex ante risk,高估ex ante return对吧?

是的,确认。

那所以利用历史数据来对未来做预测,这个历史数据到底有没有包含对未来可能发生不好事件的预期呢?按逻辑来看,如果没包含,那就是低估了风险,高估的return,如果包含了,就应该是正确的预测呀?为什么有些地方会写到peso问题中,历史数据包含了不好的预期,但实际没发生,感觉有点儿乱

标准的说法就是:包含了不好事件的预期,但在那段历史里并没有实际发生。

但在理解上,这个过程是动态的。

在期初的时候,是包含了不好事件预期的,所以价格才会很低,价格低才会有收益率高。

但随着时间的推移,这个不好事件并没有发生,于是市场对一开始特别悲观的预期,有了一定的修正,价格开始走高,导致那一段历史的收益率也较高。

总之,peso问题的历史数据,收益率偏高,风险偏低。

而这里我们假设预测方法是线性外推:历史数据收益高风险低,就预测未来也是收益高风险低。因此对于未来预测上,是高估收益,低估风险。

举例来说:

24年年初,工商银行H股,市盈率3倍,股息率8%。

之所以价格这么低,是因为市场认为,工商银行有一个负面信息的预期,如果地产泡沫破灭,会带来银行坏账增加。

但到了24年年底,房地产给银行带来损失的这个负面事件,并没有发生。

因此,24年初到24年底,这一段历史数据里,工商银行的收益很高,不仅有8%股息,还有价格上涨收益。

但如果以24年的历史数据预测未来,认为以后每年工行的收益也会和24年一样,那这种对未来的预测,就是高估了收益,低估了风险。

----------------------------------------------

努力的时光都是限量版,加油!