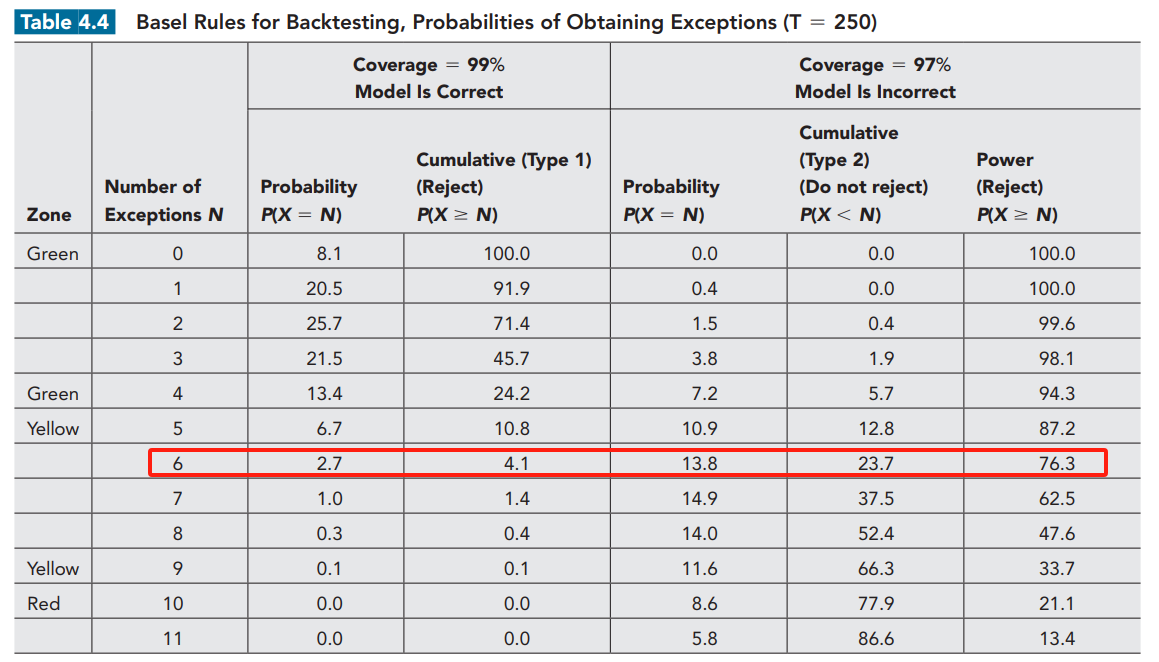

老师,这段话没懂,这里的13.8%,23.7%是哪里来的?而且怎么就接受了一个错误模型了?

李坏_品职助教 · 2025年06月30日

嗨,从没放弃的小努力你好:

这个是原版书里面关于Basel Rules for VaR Backtesting的结论。

如果VaR模型正确的概率是97%,那么某一天出现exception的概率为3%, 一年有250个交易日,那么一年之内出现6次exception的概率P(X=6) = C(250,6) * 0.03^6 * 0.97^(244) = 13.8%.

而一年之内exception的次数小于6次的概率P(X<6) = 23.7%.

这段话并不是说必须接受一个错误模型,他是在告诉你,错误模型的情况下,一年之内出现exception的概率是比较高的,显著的高于99%正确率的VaR模型。

----------------------------------------------

努力的时光都是限量版,加油!