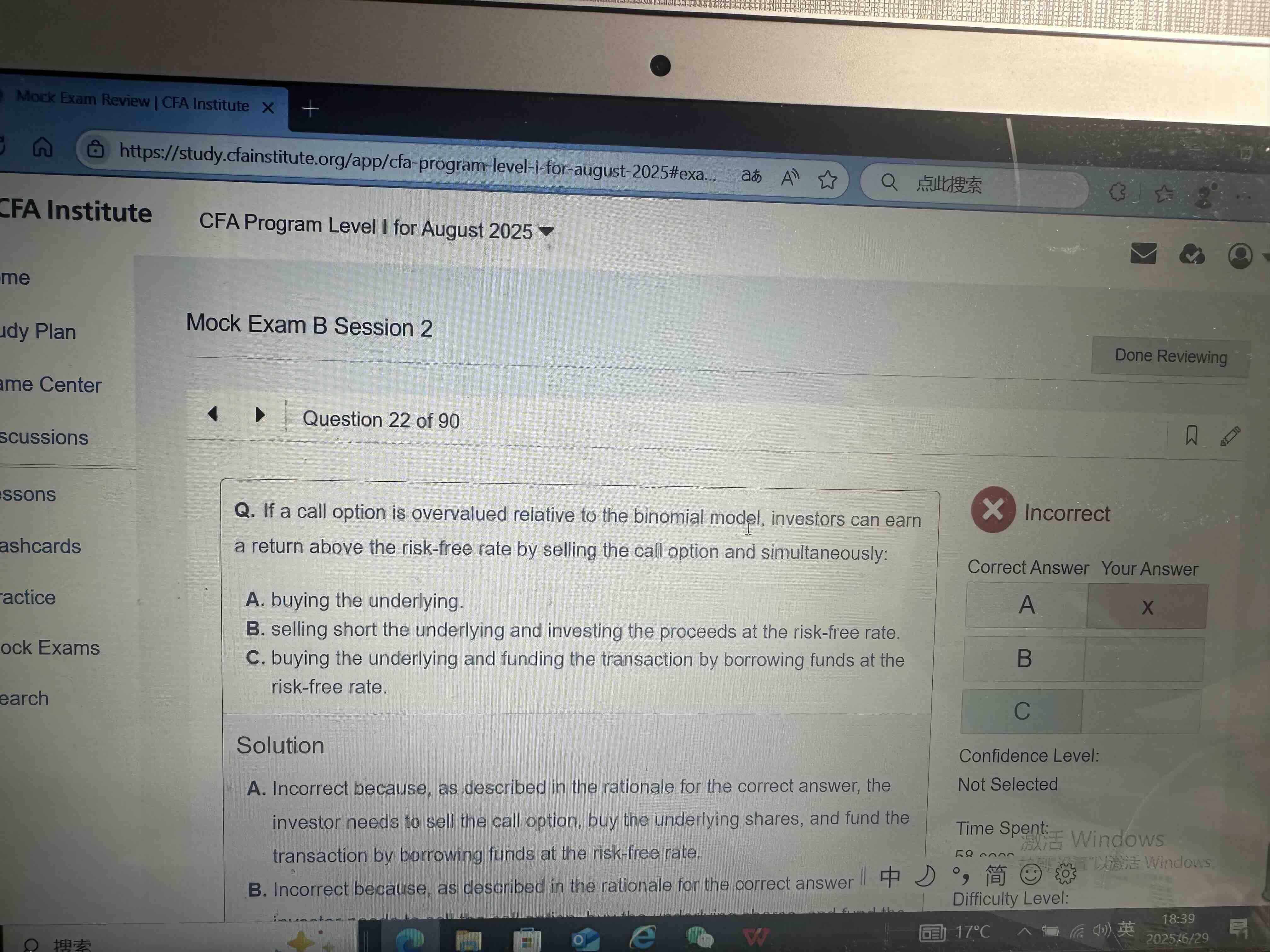

一遇到这样的题就理解不了~麻烦老师讲一下

李坏_品职助教 · 2025年06月29日

嗨,从没放弃的小努力你好:

题目说,call option价格大于binomial model的定价,所以为了套利赚钱,需要做两步操作:

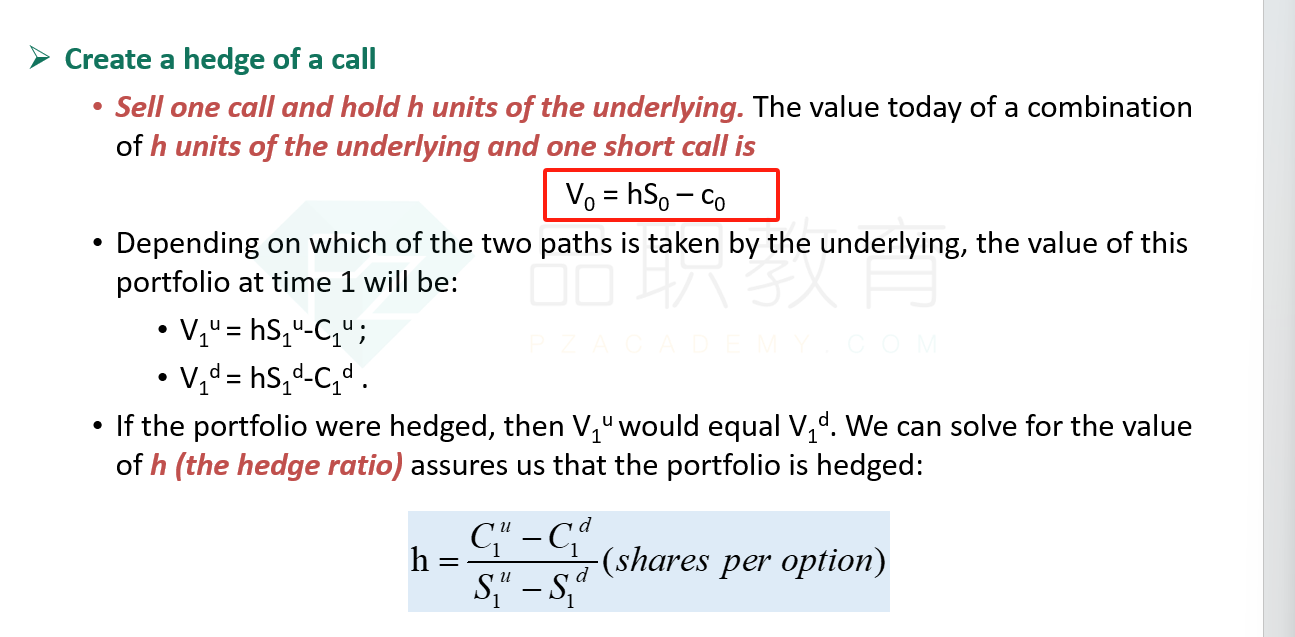

我们可以买入h份股票,并且sell一个call option来构造无风险资产V0,把红框里的式子变形,那么也就是c0 = hS0 - V0. V0是无风险资产,也就是相当于以无风险利率借出资金(lend money)。那么 -V0就相当于是以无风险利率borrow money。

所以我们可以买入h份股票 并且 以borrow money的方式,来构造一个binomial model下的call option(也就是c0)。

所以我们需要做的操作就是买入h份股票 并且 borrow money。 那就是题目的C选项。

----------------------------------------------

努力的时光都是限量版,加油!