12:38 (1.3X)

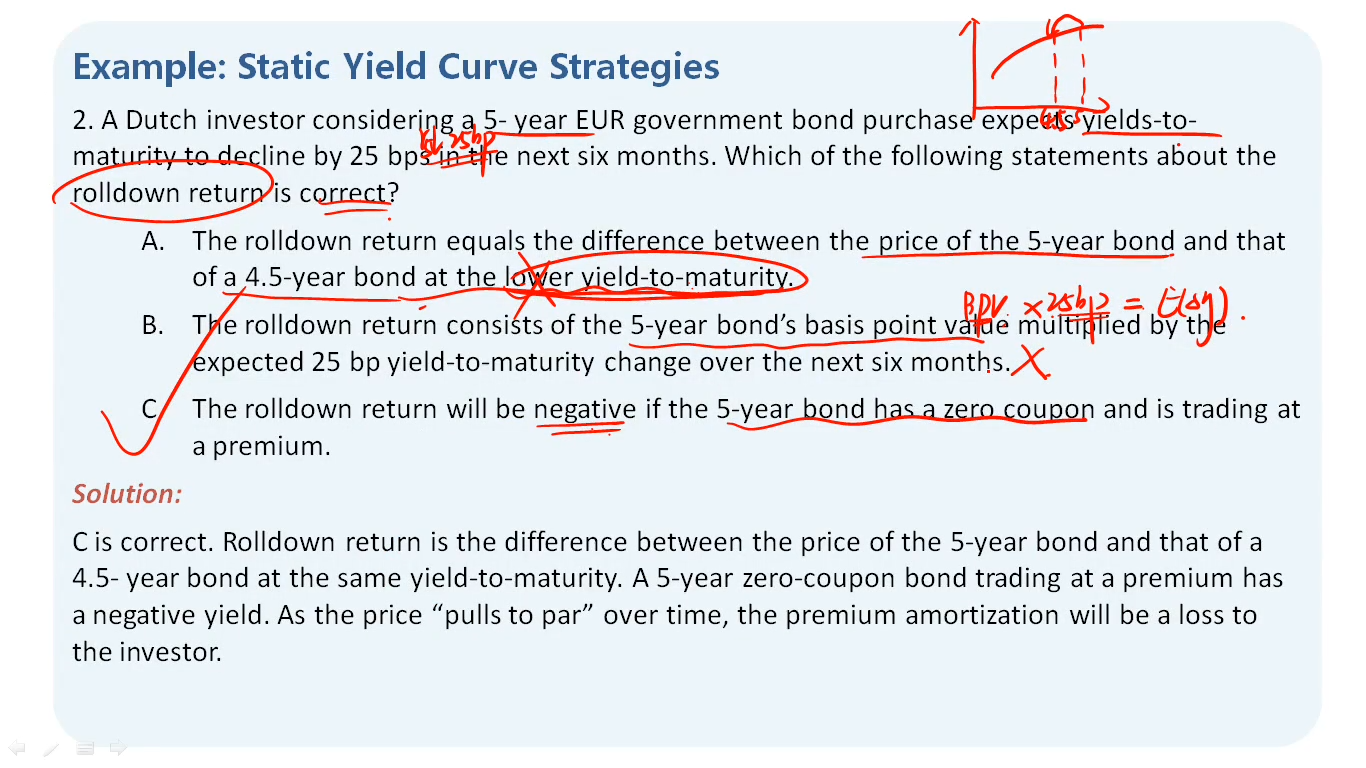

答案里说rolldown return 是5年和4.5年期的债券都是按照same ytm 折现算价差,但不应该4.5年期的债券是 at the same yield curve but at the lower ytm么?老师课上说把这题当结论来记住,考试时可以这么回答rolldown return的定义么?

发亮_品职助教 · 2025年06月30日

答案里说rolldown return 是5年和4.5年期的债券都是按照same ytm 折现算价差,但不应该4.5年期的债券是 at the same yield curve but at the lower ytm么?

是的,期末的折现率应该是同一条curve上更低的4.5-year YTM,并非这道题说的same YTM。

只有当利率曲线是水平时,rolldown return期初和期末的折现率才是同一个。否则在一般情况下——利率曲线向上倾斜,期末的YTM会更低,所以导致期末卖出价格更高,有price appreciation收益。

rolldown return的核心3要素:upward-sloping curve,以及stable yield curve,以及期末卖出时对应的折现率更低,出现price appreciation。

原版书这道题有点bug,不是一般性的结论。考试对回复roll down return按照他的定义回复:

Rolldown return is the price appreciation when selling a bond later at a higher price (due to its lower YTM as it rolls down on an upward-sloping yield curve), assuming an unchanged yield curve.

roll down return前后的YTM不是same YTM,是两个期限的YTM。期初的价格P5是用5年期YTM折现,期末变成4年期债券,用4年期债券的YTM折现。

但要注意,利率曲线并未发生位移(如平行移动or非平行移动),利率曲线一直是一个stable形态。只是因为债券期限改变,所以导致期初与期末的折现率不同,从而产生的价格。