老师你好,我想问下这个选项C错误的原因?

发亮_品职助教 · 2025年06月30日

C这个选项和这道题没有任何联系。我们出这道题的时候,C选项就是在原版书任意找了一句话凑上去的,干扰项。

我说一下C的意思:This portfolio must be regularly rebalanced over the horizon to maintain the target duration

这句是说,在持有债券组合的过程中,要定期地rebalance调仓债券,这样可以维持债券资产的duration满足target duration。这句话本身就是对的。

因为duration是时间的函数,哪怕市场利率没变,仅仅是时间的流逝,都会造成资产与负债的duration下降。而且在做duration-matching时,我们没有保证资产与负债的duration变化程度一致。

所以随着时间的流逝,资产与负债的duration会逐渐产生偏差。资产的duration不再等于负债的duration,不再满足duration-matching条件。

为了保证duration-matching的持续有效,我们就得定期rebalance一下资产,让资产的duration重新等于负债的duration,重新回归duration-matching。

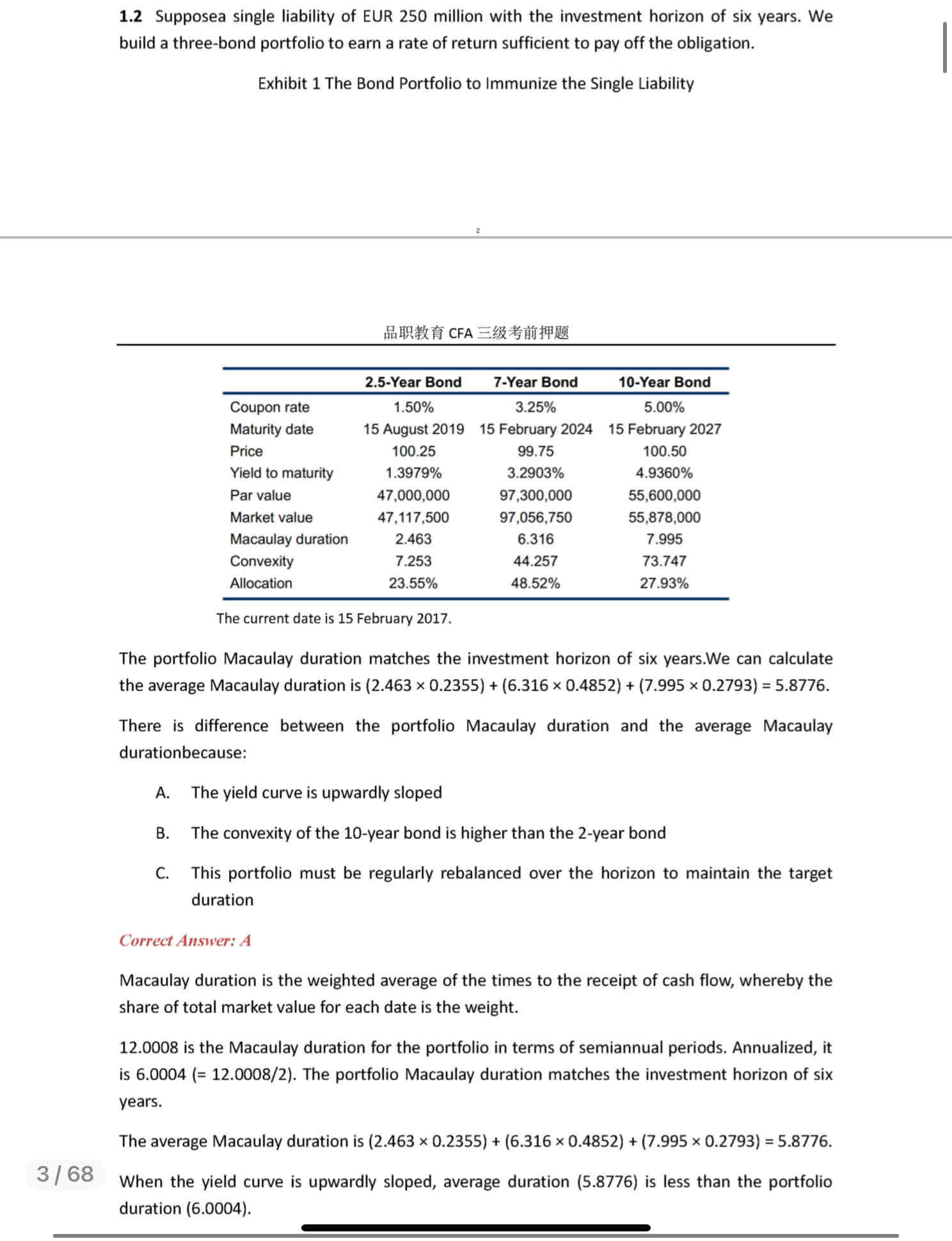

这道题的组合由3个债券构成。我们想要计算债券组合的macaulay duration数据。

有2个方法。第一个方法是直接把3个债券的macaulay duration进行加权平均。因为三个债券的macaulay duration是基于债券自己的YTM算的,所以加权平均的Macaulay duration会涉及3个YTM,分别是2.5-year 1.3979%,7-year 3.2903%,10-year 4.9360%(可以看出利率曲线向上倾斜)

第二个方法是把债券组合当成一个大债券,利用债券求macaulay duration的公式计算。这种算出来的macualay duration更精确,使用的折现率是组合的cash flow yield。

因为利率曲线不是水平的,是向上倾斜的,所以cash flow yield和三个债券的YTM不一样大,那么算出来的精确macaulay duration与简单的加权平均不一样。

本质原因就是2个macaulay duration使用到的折现率不一样。

题目问为什么加权平均的macaulay duration与精确的macaulay duration有误差。本质原因就是利率曲线不是水平的,就是A选项。如果利率曲线水平,则两个duration的大小一致。