想集中问几个关于Option的波动率和敏感性的问题

(1)正常情况下,应该是短期Option更稳定、波动率越低吗?所以一般我们都是Long Calendar Spread,只有在金融危机这种短期市场会有更大的Volatility的情况下才用Short Calendar Spread?

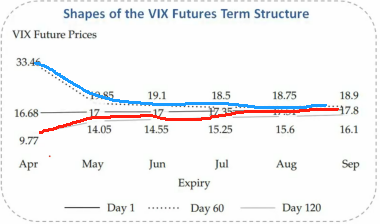

(2)下面这个图红色对应的是Contago,也就是所谓正常情况,蓝色对应的是Backwardation,也就是短期Volatility上升的特殊情况?

(3)还是这句话“Longer-maturity futures contracts are less 【sensitive】 to short-term VIX movements”这个情况我看是不是Backwardation和Contago的情况都适用呢?就是无论短期Volatility是否升高都适用?因为正常情况下也是短期的斜率要更高?