嗨,努力学习的PZer你好:

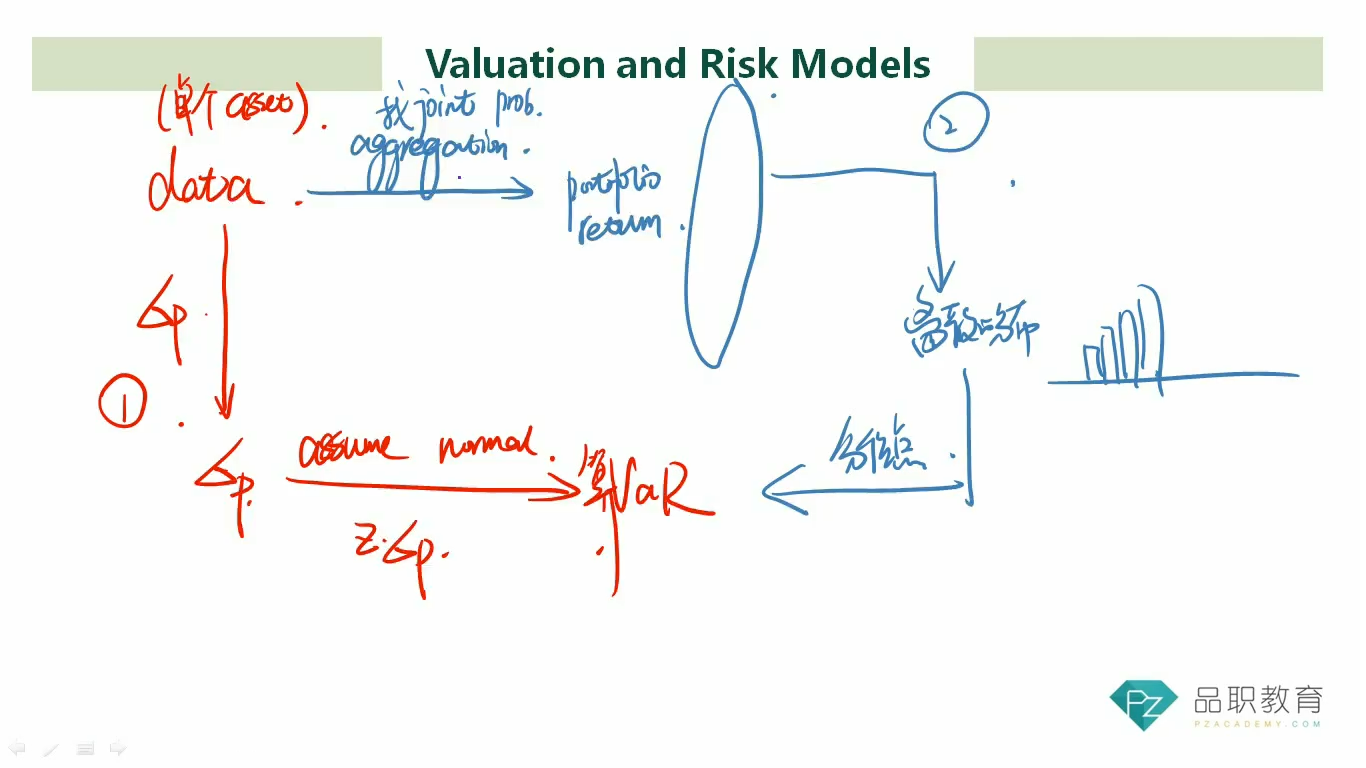

假设我现在已知asset的历史数据,要去计算VaR,有两个方法:

- 直接去计算所有asset组合起来的portfolio的标准差σp,然后如果这个portfolio的收益率服从正态分布的话,直接用公式法,VaR = -(μ - Z * σp*根号T) 就行了。假如μ是0,T= 1,那么也就是VaR = Z * σp。

- 构建多个asset的联合概率分布,有了联合概率分布的分布情况,画一个频数分布图,然后按照1%或者5%的分位点去找对应的阈值,即为VaR。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!