开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

齐王木木 · 2025年06月25日

06:26 (2X)

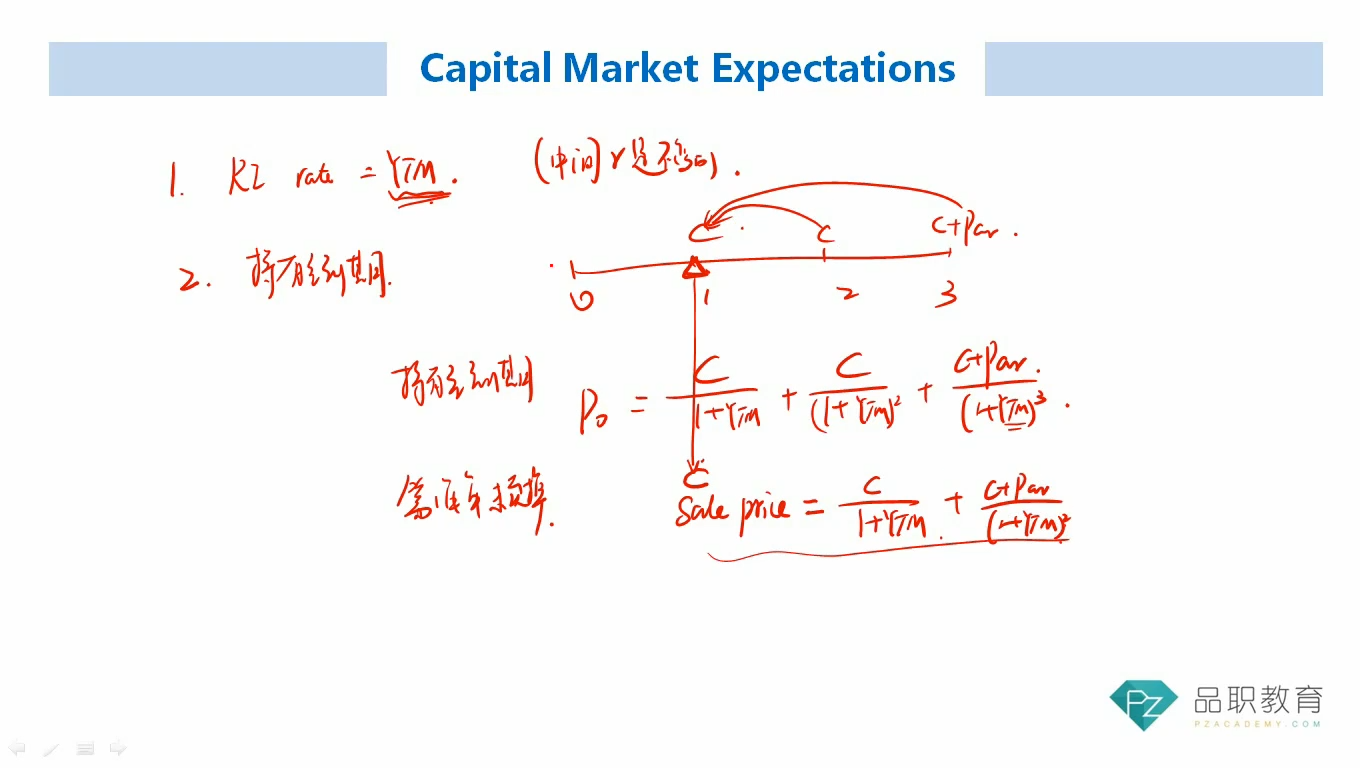

利率曲线不变时 1时点为什么sale price等于未来的coupon和par除以1+ytm?

此时的price应该等于(c/1+s1) + (c+par)/(1+s2)平方才对吧 两年折现算出来的ytm和一开始三年折现算出来的ytm应该是不一样的呀

简而言之就是利率不变时 三年折现算出来的ytm和两年折现算出来的ytm难道一样吗

源_品职助教 · 2025年06月26日

嗨,从没放弃的小努力你好:

首先,CFA不同学科是不同笔者写的,所以会有一些出入。

CME中对于债券的讨论就没有那么精细,只是做一个大概得假设,也不存在S1,S2,S3。

因为假设利率曲线不变,所以都用YTM代替。折现率只存在一个YTM,不需要区分S1,S2。

“三年折现算出来的ytm和两年折现算出来的ytm难道一样吗”这里没太明白铜须的意思,可以进一步说明一下。

----------------------------------------------加油吧,让我们一起遇见更好的自己!