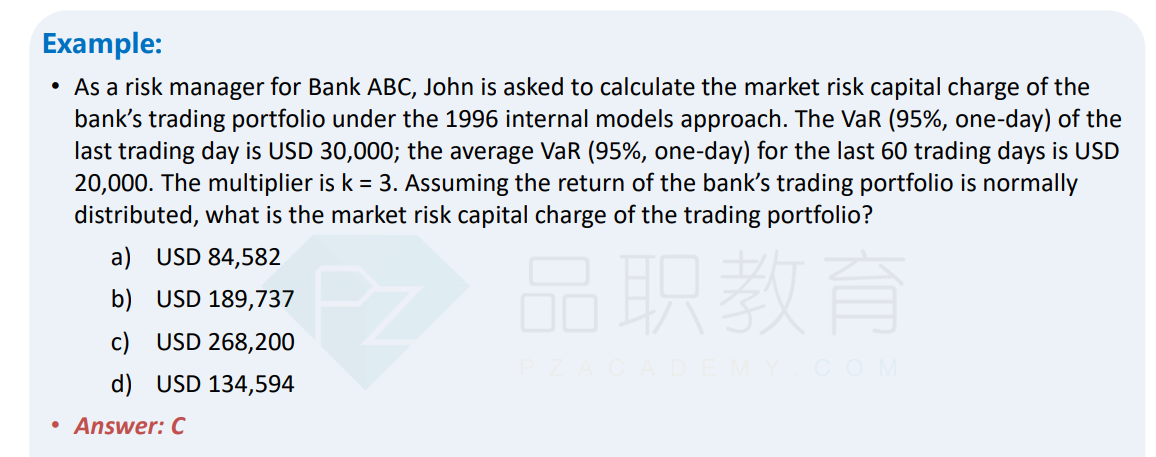

怎么算这道题,一直算不出来正确答案

李坏_品职助教 · 2025年06月25日

嗨,努力学习的PZer你好:

题目给出的VaR是“一日95% VaR”,但巴塞尔协议要求资本要求基于 10天持有期、99%置信水平的VaR,因此需要进行两个转换。

昨天的一日95% VaR = 30,000美元,那么昨天的10天99% VaR =30,000 * 根号10 * 2.326/1.645 = 134,142

平均的一日95% VaR = 20,000美元,那么平均的10天99% VaR = 20,000* 根号10 * 2.326/1.645 = 89,428

market risk capital change = max(last day VaR daily 95%, average VaR * 3) = max(134142, 268284)=268284美元, 选C。

----------------------------------------------

努力的时光都是限量版,加油!