嗨,爱思考的PZer你好:

另类数据的 “不易被操控” 与 “风险控制难度大” 并不冲突,两者分属数据属性特征与应用挑战的不同维度,可从以下角度理解:

一、“不易被操控” 的核心逻辑:数据来源的客观性与非人为干预性

1. 数据生成机制的独立性

另类数据(如卫星图像、电商评论、传感器数据等)多来自非传统渠道,其产生过程不受企业或机构主观意志直接控制。例如:

- 通过卫星图像监测某零售企业停车场的车流密度,以此推断门店客流量,数据由卫星拍摄客观生成,企业无法通过 “财务调整” 篡改真实客流。

- 社交媒体上的用户评论数据,反映公众对某品牌的真实情绪,非企业财报中可人为修饰的 “市场反馈” 描述。

2. 对传统财务数据的补充:规避人为操纵风险

传统财务数据(如利润表、资产负债表)存在管理层粉饰可能(如通过会计政策调整美化业绩),而另类数据的客观性可降低这种风险。例如:

- 用供应链上下游的物流数据(如货车运输频次)验证企业营收真实性,若财务报表显示营收增长 20%,但物流数据显示发货量持平,则可能暴露数据操纵嫌疑。

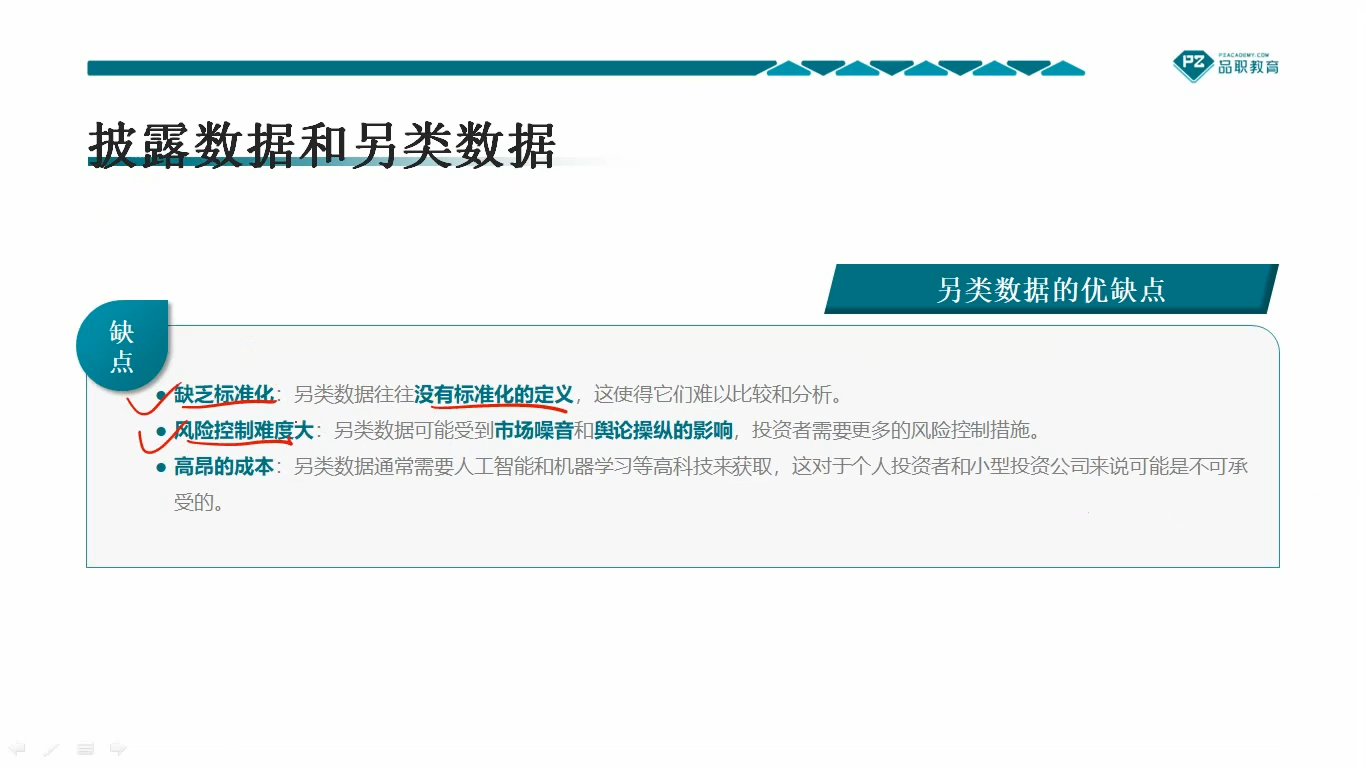

二、“风险控制难度大” 的本质:数据处理与应用场景的复杂性

1. 数据质量与相关性风险

- 噪音高、标准化不足:另类数据多为非结构化数据(如文本、图像),需复杂清洗与特征提取。例如社交媒体评论中存在大量无效信息(广告、水军发言),若直接用于情绪分析,可能误判市场态度。

- 因果关系模糊:另类数据与目标变量的关联性需严格验证。例如某电商平台的用户点击量增长,未必直接对应企业营收增长,可能受促销活动等短期因素干扰,若模型误将点击量作为核心预测指标,会导致风险评估偏差。

2. 模型与合规风险

- 算法黑箱与可解释性差:处理另类数据常依赖机器学习模型(如神经网络),其决策逻辑难以追溯,可能引发 “模型风险”。例如用卫星图像预测企业库存时,模型可能过度拟合某类特征(如仓库屋顶颜色),而忽略真实库存变动因素。

- 隐私与合规挑战:部分另类数据(如用户消费记录、地理位置信息)涉及个人隐私,若处理不当可能违反数据保护法规(如 GDPR),增加企业合规风险。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!