21:07 (1.5X)

发亮_品职助教 · 2025年06月22日

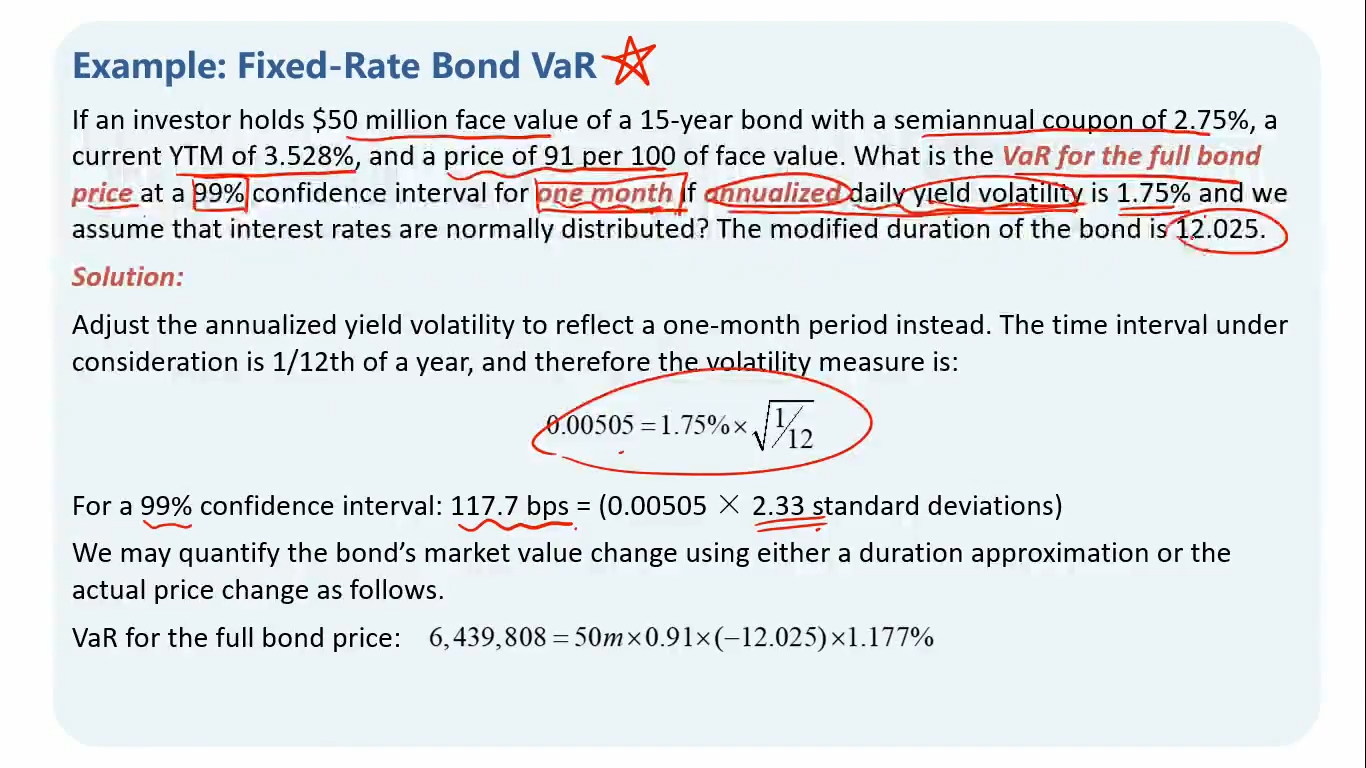

是基于daily数据算的利率波动率。然后同时把这个数据年化了(标准化了)。本质是一个年化数据哈。

这就好比我们投资期是6个月,算出来6个月持有期收益率,但是为了和其他资产比较收益大小,又把他转换成了对标的年化收益(标准化)。

这道题看到annualized daily yield volatility,直接理解他是年化波动率。现在要算月度的VaR,则应该除以根号12转成月度数据yield volatility即可。

也可以是annualized monthly yield volatility,这是基于月度利率数据算的利率波动率,也同样年化(标准化了)。如果要算月度VaR,依然是除以根号12转成月度Yield volatility数据。

区别是annualized daily yield volatility使用的是每日数据计算波动率,使用的数据量更大、更密集,所以算出来的annualized yield volatility更精确一点(比annualized month yield volatility)