13:39 (1.5X)

发亮_品职助教 · 2025年06月22日

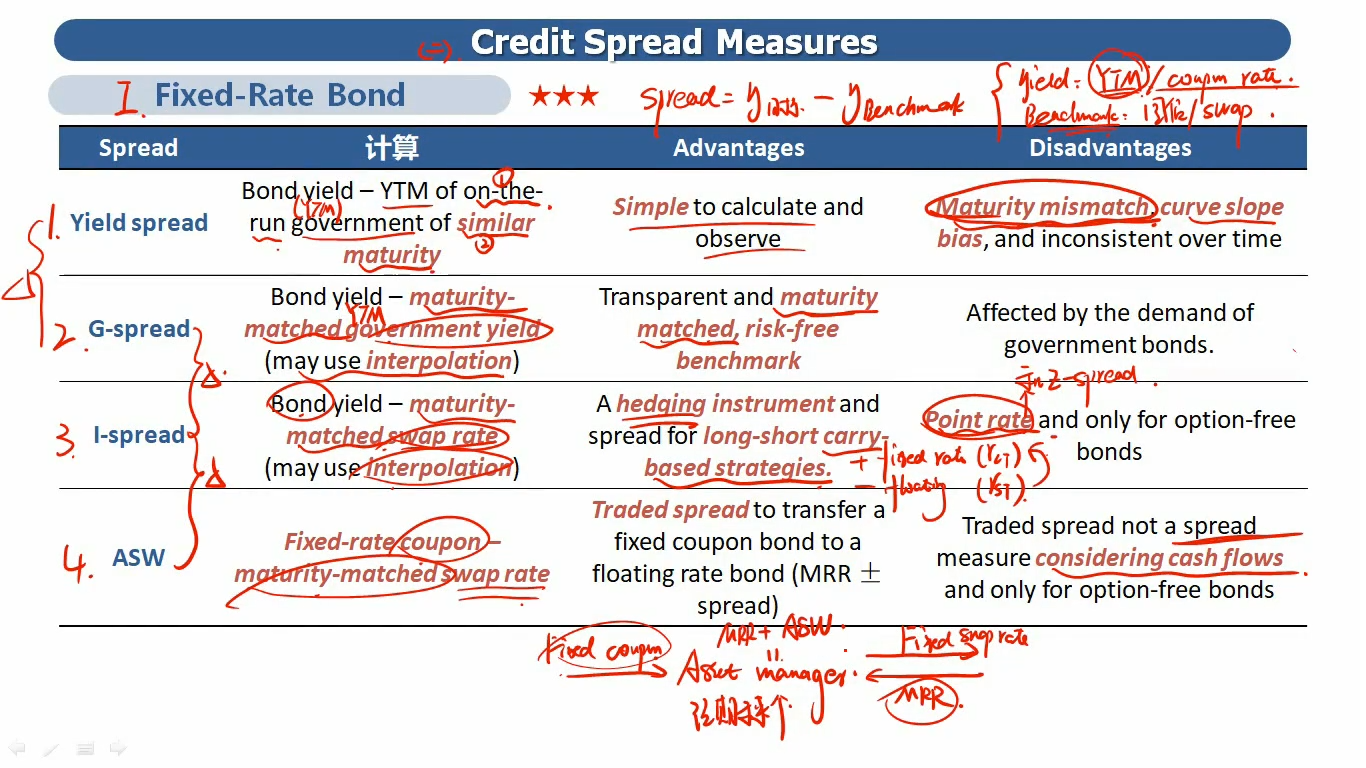

ASW: asset swap spread

计算的话就是用债券的fixed coupon rate减去利率互换的Fixed rate(swap rate),算的差值。

理解的话是这样:我手上有一个固定利率债券,有fixed coupon rate(如5%)。

现在想签入一个互换合约把fixed coupon支付给swap的对手方。但swap的fixed rate是3%。所以相当于swap支付出去了3%的coupon,我自留了2%的coupon(称为ASW)。

同时在swap里面,我收到MRR,于是最终的效果是,我把5%coupon的固定利率债券收益,转换成了MRR+2%(ASW)的收益。

这个ASW一定程度上可以体现信用风险。原因是,当债券是以面值发行时,其coupon rate等于YTM。所以当这个债券是面值发行时,这个债券的coupon rate=5%,其实可以理解成是他的YTM等于5%。

而swap里面的swap rate本身就是一种参考利率。

于是,ASW = 债券coupon rate - swap rate,其中coupon rate反映债券YTM,swap rate是参考利率,那么差值其实是一种credit spread,可以一定程度上反映债券的相对信用风险。