12:49 (1X)

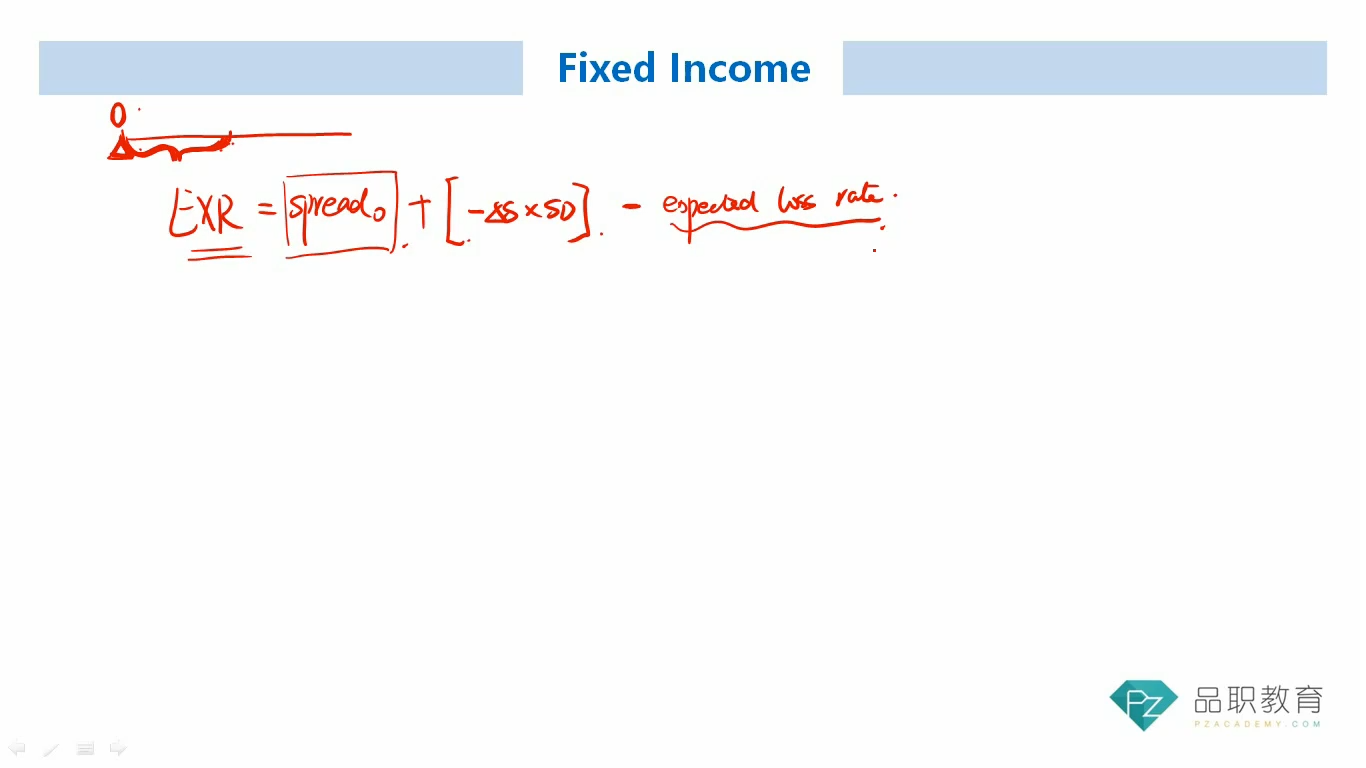

不太理解EXR公式中为什么是用变动之后的expected loss rate,spread 0 里面没有体现开始时预期的expected loss rate吗?为什么一年后expected loss rate下降之后,EXR还下降了。

我是理解成spread 0 里面体现开始时预期的expected loss rate,如果1年之后计算EXR,其中expected loss rate这项应该用0时刻和1年时刻expected loss rate的变动。这样的话按题目假设一年后expected loss rate下降50%,expected loss rate这项=0时刻expected loss rate*(-50%),对应EXR上升。这样理解为什么不对呢?