嗨,从没放弃的小努力你好:

对。

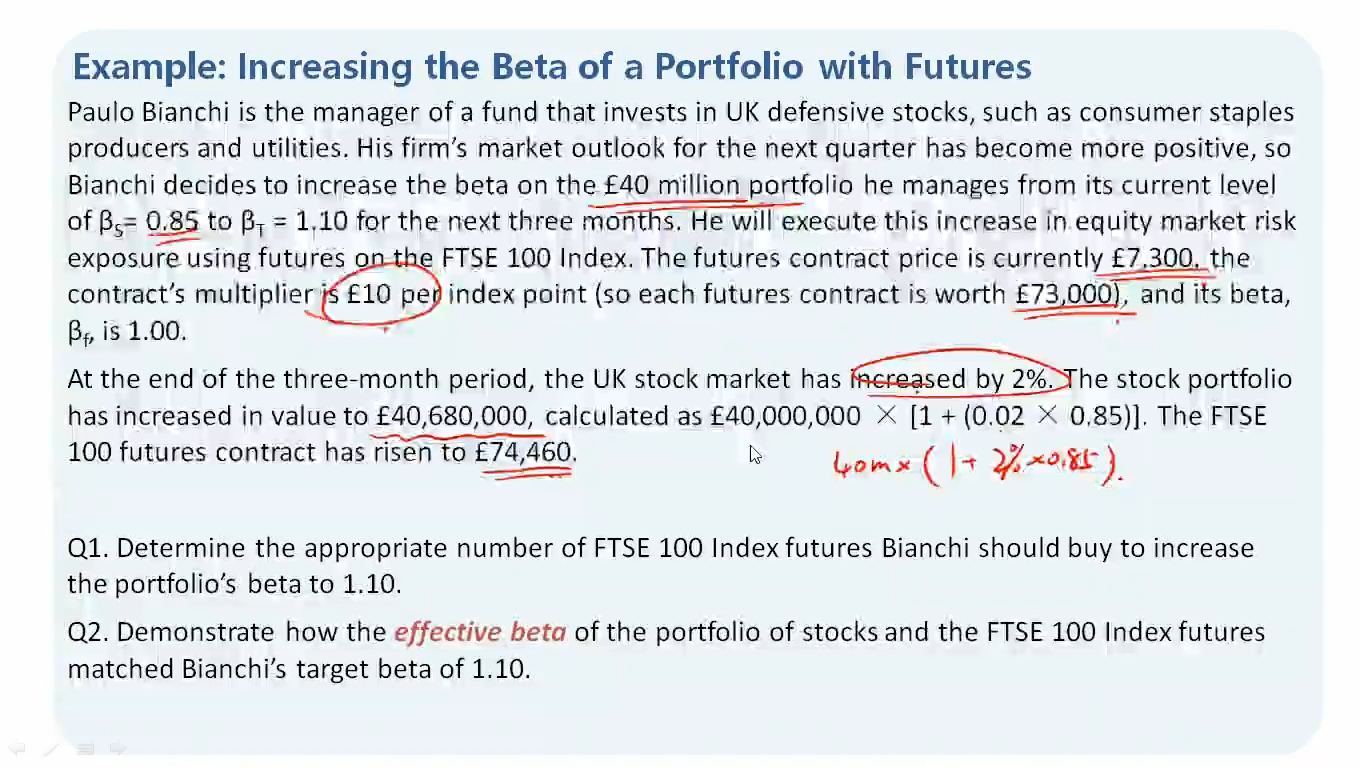

第二问的意思是,股票组合 和 FTSE股票指数期货合约,这俩合起来的总的beta (就是effective beta)是如何达到题目要求的1.10的target的? effective beta = 股票组合与期货合约加起来的收益率 / 市场的收益率。

我们只需要证明这个effective beta的数字与1.10的target相等就行了。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!